Cómo configurar el aporte adicional para medicina prepaga

En esta entrada explicaremos el procedimiento para el cálculo del aporte diferencial para planes base o superiores de medicina prepaga.

![]() 5 min

5 min

¿Para qué sirve?

Cuando otorgar la prestación de medicina prepaga es uno de los beneficios que

brinda la empresa, podemos:

- Permitir que el empleado deduzca de ganancias el diferencial entre el valor del plan empresa y sus aportes y contribuciones a la obra social.

- En caso que el empleado opte por un plan superior al que le da la empresa, descontar la diferencia mensualmente de su sueldo y hacer ese monto deducible de ganancias como cuota médico asistencial.

- Contemplar cuando un empleado unifique aportes.

Antes de empezar

Configuraciones iniciales en el sistema.

La empresa puede decidir hacer figurar en el recibo del empleado el aporte diferencial que la misma realiza para la coberturas de una medicina prepaga para sus empleados.

- Indicar si se opta por liquidar estos conceptos.

- La empresa optará por hacer figurar ese importe para que el empleado pueda deducirlo como cuota médico asistencial en el cálculo del impuesto a las ganancias completando la información en el legajo. El sistema calculará ese importe como no remunerativo en positivo y negativo para netearlo en el recibo de sueldos. Siendo deducible para ganancias el positivo.

- Cuando un empleado opta por un plan superior al que otorga la empresa, debe descontarse de su recibo este aporte adicional. Siendo deducible para ganancias.

- Cuando el empleado informe unificación de aportes, serán restados del diferencial por plan superior.

IMPORTANTE: Lo correcto es liquidar estos conceptos en la última liquidación del mes de cada empleado para que el cálculo tenga en cuenta todos los aportes y contribuciones a obra social. El sistema no tiene forma de saber cuál va a ser la última liquidación del mes, por lo cual, estos conceptos se liquidarán en la liquidación de tipo normal para mensual y en segunda quincena normal para jornalizados por default. Queda a cargo y criterio de cada usuario configurar en el concepto “Liquida Prepaga - Tipo de Liquidacion” si quisiera liquidarlo en otro tipo de liquidación, pero siempre con el cuidado que sólo se liquide una vez en el mes. De todas formas, se han condicionado los conceptos para que si el concepto ya fue liquidado, no vuelva a calcularlo.

Parametrización

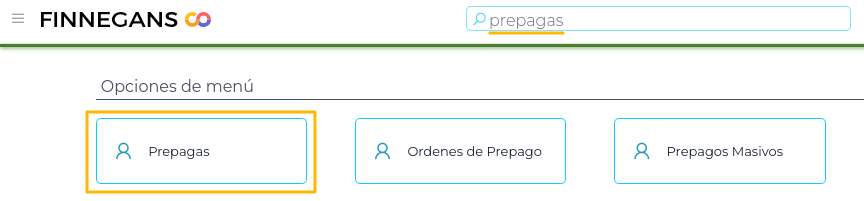

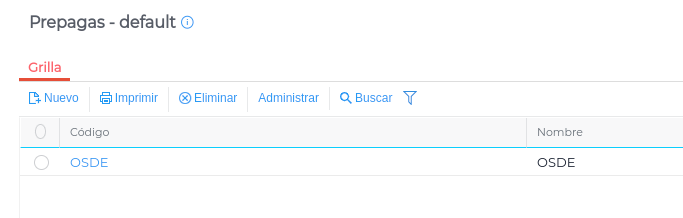

Maestro prepagas

1 - Buscar el maestro de prepagas e ingresar:

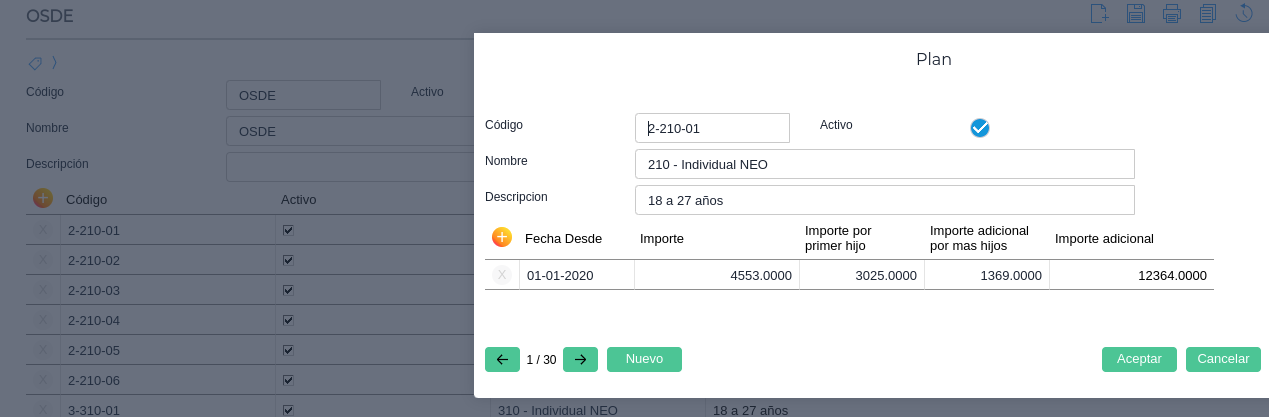

2 - Dentro de este maestro el usuario deberar cargar los planes que tiene la medicina prepaga y los montos con sus vigencias respectivas. Los usuarios deberán mantener los valores actualizados en este maestro.

Maestro empleados

1 - Ingresar al maestro de empleados a través del Menú > Gestión de Capital Humano > Administración de Personal > Empleados.

2 - Ingresar a la empresa correspondiente.

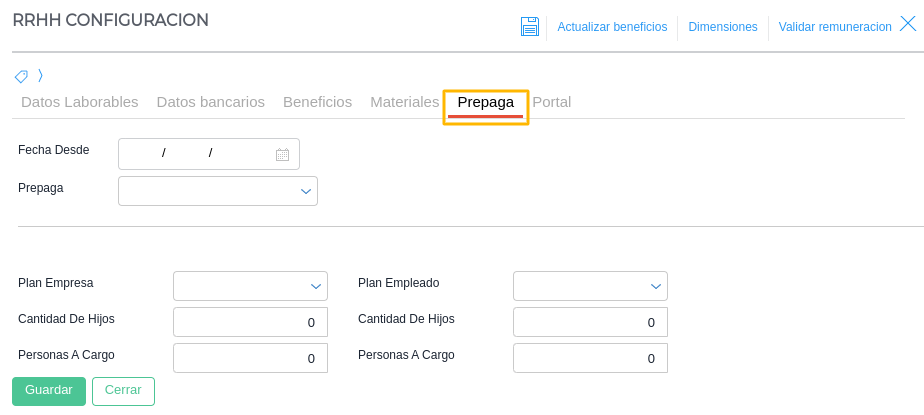

3 - Luego se debe cliquear en la solapa “Prepaga”.

4 - Se debe completar la información de Prepaga, Plan que cubre la empresa con

hijos y adicionales y Plan que tiene el empleados, pudiendo éste ser un plan superior

o inferior al que le da la empresa.

Novedades y conceptos

Novedades

- Importe Aporte Extra Prepaga por Unificación: se informará el importe

mensualmente en caso de unificación de aportes - Inicio Cta. Medico Asistencial: Se informará para nuevos empleados con

aportes previos

Conceptos

- Ind. Deducir de ganancias Diferencia Prepaga Empresa: si retorna 0, no calculará los conceptos de prepaga, si retorna 1, realizará los cálculos.

- Liquida Prepaga - Tipo de Liquidación: se selecciona en qué tipo de liquidación se deben calcular los conceptos de prepaga.

- Valor Prepaga Plan Empresa: calcula el importe que la empresa le cubre al

empleado - Valor Prepaga Plan Empleado: calcula el importe que tiene al empleado

- Diferencia Prepaga Empresa (+): resta al valor plan empresa los aportes y contribuciones de obra social y si hubiera importe informado por unificación. Lo liquida como no remunerativo, imponible para ganancias y deducible como cuota médico asistencial.

- Diferencia Prepaga Empresa (-): netea el concepto anterior (solo el no remunerativo).

- Diferencia Prepaga Empleado: es la diferencia entre el plan empresa y el plan empleado, descontando aportes y contribuciones de obra social e importes por unificación. Es un concepto de descuento a cargo del empleado y deducible de ganancias.

- Acum. Ctas. Méd. A. F572: se adicionan los importes de Diferencia Prepaga Empresa (+) y Diferencia Prepaga Empleado a los que surjan de Siradig.

Debés verificar que los conceptos Diferencia Prepaga Empresa (+), Diferencia Prepaga Empresa (-) y Diferencia Prepaga Empleado tengan configuradas las cuentas contables.

Información Adicional:

Creamos los siguientes conceptos de formuleo para realizar el cálculo de algunas contribuciones antes de la liquidación del impuesto a las ganancias, a saber:

- Dif. Rem. Imp. Contr. OS Formuleo

- Rem. Imponible Contribución OS Formuleo

- Imponible Contribuciones No Remunerativo Obra Social Formuleo

- Imponible OS Ac. NR CCT Formuleo

Creamos los siguientes totalizadores para guardar algunos acumulados:

- T. Contribuciones Obra Social sin ANSSAL y el concepto que lo guarda en cada liquidación Total Contribuciones Obra Social sin ANSSAL.

- T. Aportes Obra Social sin ANSSAL y el concepto que lo guarda en cada

liquidación Total Aportes Obra Social sin ANSSAL.

Agregamos los totalizadores, para aportes y contribuciones respectivamente, a los

siguientes conceptos:

- Adherente Ac. NR OS sin ANSSAL

- Adherente OS sin ANSSAL

- Adic. Obra Social sin ANSSAL

- Contr. OS Ac. NR sin ANSSAL

- Contr. OS sin ANSSAL

- Contr. Obra Social s/No Rem. sin ANSSAL

- Obra Social sin ANSSAL

- Obra Social s/No Rem. sin ANSSAL

- Obra Social Ac. NR sin ANSSAL

__