Introducción Conceptual

Para realizar el ajuste por inflación y la valuación al cierre, es fundamental considerar el modelo contable a utilizar.

Este modelo se compone de una combinación de varios criterios:

1. Unidad de Medida

La unidad de medida utilizada para expresar los bienes que integran el patrimonio de una empresa puede ser nominal (heterogénea) o ajustada por inflación (homogénea). Esta unidad es la moneda de curso legal, que permite cuantificar y comparar activos de distinta naturaleza, como el efectivo y los inmuebles.

En un contexto de inflación, no es posible sumar ni comparar valores de diferentes periodos (por ejemplo, ventas de enero y ventas de junio) porque la unidad de medida, es decir, la moneda de curso legal, tiene un poder adquisitivo distinto.

Para poder sumarlos, es necesario homogeneizar la unidad de medida, expresando todas las partidas en la moneda de curso legal con el mismo poder adquisitivo del cierre del ejercicio.

Dicho esto, la unidad de medida puede clasificarse en:

-

Nominal (Heterogénea): Moneda de curso legal sin ajustar por inflación.

-

Ajustada (Homogénea): Moneda de curso legal ajustada por inflación.

2. Capital a Mantener

El capital a mantener puede ser físico o financiero.

- Capital físico: El capital está conformado por el valor de los bienes físicos necesarios para mantener la capacidad operativa de la empresa y que podrían ser, por ejemplo, unidades de producción por día.

_

Por ejemplo, si al inicio del ejercicio una empresa tiene una capacidad operativa de 10.000 unidades con un costo de $1.000.000, su capital al cierre seguirá siendo de $1.000.000 si el costo se mantiene, o de $1.100.000 si el costo aumenta a esa cifra para producir las mismas 10.000 unidades.

Este criterio no suele utilizarse ya que es muy rígido y no se adapta al dinamismo de las empresas, que pueden cambiar sus líneas de productos o actividades secundarias.

_ - Capital financiero: El capital está conformado por sumas efectivamente invertidas por los propietarios, como podrían ser los aportes realmente efectuados, así como también las ganancias capitalizadas. Este es el criterio más utilizado en la práctica.

3. Criterios de Medición

Los bienes pueden ser medidos a su costo histórico o a valores corrientes:

-

Costo Histórico: Se utilizan los costos de adquisición o producción originales, es decir, valores pasados (también llamados valores históricos).

-

Corriente: Se utilizan valores del presente (también llamados valores corrientes).

-

Valor neto de realización (VNR): Precio de venta del bien menos los gastos directos que requerirán su enajenación (venta).

Resulta apropiado para aquellos activos que no requieren esfuerzo de comercialización, que sean fungibles (aquellos que pueden ser sustituidos por otros de similar calidad sin que ello altere la cuantía del patrimonio de su propietario) y que tengan un valor de mercado conocido.

Por ejemplo: Títulos y acciones con cotización y amplio mercado, metales preciosos y cereales. -

Costo de reposición o reproducción: Corresponde a lo que costaría volver a adquirir un bien o volver a fabricarlo sobre la base de los precios vigentes al momento en que se practica la medición.

Resulta apropiado para aquellos activos cuyo destino final es la venta, pero que requieren todavía un esfuerzo para concretarla.

Por ejemplo: Mercadería de reventa y productos elaborados. -

Valor actual: Corresponde al valor actual o valor presente de un importe a percibir en el futuro.

Por ejemplo: Podría medirse de esta manera los Créditos y Deudas.

-

4. Valor Límite de los Activos

Esta es una tarea manual que requiere que el contador compare algunos valores.

Por ejemplo, si unos bienes de cambio, medidos a costo histórico reexpresado, tienen un valor de $150.000, pero su valor de mercado es de $140.000, deben ajustarse para que no queden sobrevaluados.

El valor límite de los activos será el mayor entre el valor de cambio y el valor de uso. Algunos bienes, como los bienes de cambio, solo tienen valor de cambio, mientras que otros, como los inmuebles (bienes de uso), pueden tener tanto valor de cambio como de uso (por ejemplo, al alquilarlos o usarlos en la operación).

El valor límite de los activos es el valor recuperable de los activos, el cual constituye el valor límite de los mismos, ya que de superarse este último se estaría sobrevaluando el activo. El valor recuperable es la cifra de dinero que se podría obtener o recuperar vendiendo, usando o cediendo en locación un bien.

Los activos pueden tener:

Valor de Cambio: Es el valor neto de realización, es decir, precio de venta menos los gastos directos que requerirán su enajenación (venta).

Valor de Uso: Es el valor de utilización económica, es decir, el importe que podría obtenerse empleando el bien en un uso distinto al de su venta. Este puede determinarse calculando el valor actual de los ingresos netos probables que directa o indirectamente producirán dicho activo.

El valor recuperable será el mayor entre el valor neto de realización y el valor de utilización económica, es decir, el mayor entre el valor de cambio y el valor de uso.

Por lo general y a modo de ejemplo podríamos decir que:

- Cuando se trate de bienes de cambio y títulos y acciones será mayor el valor neto de realización.

- Cuando se trate de maquinarias será mayor el valor de utilización económica.

- Cuando se trate de rodados e inmuebles podría ser mayor cualquiera de ambos.

Viendo y considerando la complejidad y trabajo que implica este análisis, debe evaluarse con qué frecuencia y bajo qué contexto hacerlo para cada activo.

El Modelo Contable en Argentina

En Argentina el modelo más utilizado reúne las siguientes características:

- Unidad de medida: Ajustada.

- Capital a mantener: Financiero.

- Criterio de medición: Costo histórico o corriente, según el bien de que se trate.

- Valor límite de los activos: Se debe realizar un control con el valor límite de los activos para evitar que los mismos queden sobrevaluados.

Conceptos Clave

-

Inflación: Se define como el aumento generalizado y sostenido del nivel de precios de bienes y servicios en una economía durante un periodo de tiempo determinado.

-

Ajuste por inflación: Es la reexpresión de partidas que, a la fecha de cierre, están expresadas en un poder adquisitivo diferente al de cierre. El objetivo es que todas las partidas queden expresadas en la misma unidad de medida, es decir, en monedas con el mismo poder adquisitivo.

-

Clasificación de partidas:

-

Partidas monetarias: Tienen un valor cierto en moneda legal y su poder de compra disminuye por la inflación. El dinero en efectivo es un ejemplo, ya que su valor nominal se mantiene constante a lo largo del tiempo (por ejemplo, un billete de $10.000 seguirá siendo nominalmente $10.000).

Ejemplos de partidas monetarias son caja y bancos, créditos y deudas. -

Partidas no monetarias: No tienen un valor cierto en moneda legal y su precio puede aumentar, por lo que no sufren plenamente el impacto de la inflación.

El valor nominal de estas partidas varía con el tiempo, como en el caso de los rodados.

Ejemplos de partidas no monetarias son bienes de cambio, bienes de uso, cuentas de resultado y cuentas de patrimonio neto.

-

Solo se ajustan por inflación las partidas no monetarias, ya que el poder adquisitivo de la moneda en la que están registradas corresponde a un momento anterior al cierre del ejercicio.

Ejemplo de Ajuste por Inflación

Supongamos que en 2023 se tienen ventas de noviembre por $100.000 y de diciembre por $150.000.

- Calcular el coeficiente de reexpresión: Dividir el índice de diciembre (índice de cierre) por el índice de noviembre (índice de origen).

- Reexpresar las ventas de noviembre: Multiplicar los $100.000 por el coeficiente de reexpresión. Por ejemplo, si el coeficiente es 1.25, el valor reexpresado de las ventas de noviembre sería $125.465,675.

- Sumar los valores reexpresados: Las ventas de diciembre ($150.000) ya están expresadas en el poder adquisitivo de diciembre, por lo que no necesitan ajuste. Se suman las ventas de noviembre reexpresadas ($125.465,675) y las ventas de diciembre ($150.000) para obtener el total de ventas ajustado ($275.465,675).

¿Por qué usar el Ajuste por Inflación en Finnegans?

- Adecuación a las normativas: Permite cumplir con las regulaciones contables.

- Se debe ajustar por inflación cuando esta es lo suficientemente alta como para distorsionar los saldos de las cuentas.

Por ejemplo, las Normas Internacionales de Información Financiera (NIIF) sugieren ajustar cuando la inflación acumulada en tres años supera el 100%. - Doble análisis: En el sistema es posible crear un circuito contable separado del general, lo que permite analizar los saldos contables tanto en su versión histórica (seleccionando sólo el circuito principal) como en la ajustada (seleccionando el circuito principal + el circuito de ajuste por inflación).

- Agilización de la operatoria: Una vez configurado, el proceso ahorra tiempo en cálculos y en la generación manual de asientos contables. Solo es necesario completar los parámetros y generar los asientos cada mes.

Procedimiento en Finnegans GO

Paso 1: Crear el Circuito Contable y los Tipos de Documento

1. Crear el circuito contable:

- Ir a Menú Gestión Empresarial > Contabilidad > Circuitos contables y hacer clic en Nuevo.

- Completar un código (por ejemplo, AXI, para “ajuste por inflación”) y un nombre específico.

- Activar el check de Ajuste por inflación. Esto es crucial porque el proceso es mensual y requiere que los saldos al cierre del mes anterior estén reexpresados, lo que implica que una parte del saldo se encuentra en el circuito administrativo y otra en el de ajuste. Ambos circuitos deben tener este check tildado para evitar que el saldo de inicio de un mes no coincida con el saldo de cierre del mes anterior.

2. Crear los tipos de documento:

Será necesario crear dos tipos de documento:

- Asiento Genérico de Ajuste por Inflación.

- Apertura y Cierre - C. Ajuste por Inflación - Moneda Principal

Pasos a seguir:

- Ir a Menú Gestión empresarial > Configuración > Diseño del espacio de trabajo > Tipos de documento.

- Duplicar el asiento genérico existente y asignarle un código y nombre específicos que lo identifiquen con el ajuste por inflación.

- Cambiar el circuito contable del documento duplicado al circuito de ajuste por inflación.

- Activar el check Permite cotizaciones en cero. Esto es necesario para que los asientos de ajuste no afecten a la moneda secundaria.

- Duplicar un tipo de documento de asiento de apertura y cierre. Realizar los mismos pasos que con el asiento genérico: asignarle un código y nombre específicos, seleccionar el circuito de ajuste por inflación y activar el check

Permite cotizaciones en cero.

Paso 2: Configurar las Cuentas Contables

- Ir a Menú Gestión empresarial > Contabilidad > Cuentas.

- Para que una cuenta se incluya en el proceso de ajuste, debe tener el check Genera ajuste por inflación activado.

- La cuenta de ajuste configurada será la misma cuenta, excepto en el caso de la cuenta de capital, que utiliza una cuenta de ajuste específica ( Ajuste de Capital).

- El proceso de ajuste por inflación se utiliza principalmente para cuentas patrimoniales del patrimonio neto y cuentas de resultado.

Consideraciones especiales:

- Bienes de uso: Se ajustan a través del proceso de amortización de bienes de uso. Para ello es importante que en las fichas de los bienes de uso esté tildado el check de ajusta por inflación.

_

IMPORTANTE: Las cuentas contables relacionadas a los bienes de uso NO deben llevar check de ajuste por inflación.

_ - Bienes de cambio: El procedimiento depende del tipo de bien.

- Si son granos, se miden a valores corrientes con el proceso de valorización de stock, asignando VNR y aplicando tenencia.

- Si son insumos que se miden a costo histórico reexpresado, se puede utilizar el proceso de ajuste por inflación. Para ello, se debe desmarcar temporalmente el check de Bienes de cambio, activar el check Generar ajuste por inflación, asignar la misma cuenta contable en Cuenta de ajuste, ejecutar el proceso de ajuste, y luego revertir la configuración original volviendo a activar el check de Bienes de cambio y desactivando el de Generar ajuste por inflación. Esto se hace porque al tener el check de bienes de cambio activo, el sistema exige ingresar un ítem, lo cual no es compatible con el proceso de ajuste que se realiza por saldo de cuenta.

Paso 3: Configurar el Ejercicio Contable

-

Ir a Menú Gestión empresarial > Contabilidad > Ejercicio contable.

-

Dado que se trabaja con circuitos contables separados (uno para lo histórico y otro para el ajuste), es necesario crear ejercicios contables separados para cada circuito.

-

Para el ejercicio de ajuste por inflación, es necesario:

- Asignar un código y nombre específicos que lo identifiquen como de ajuste por inflación.

- Seleccionar la empresa y el circuito de ajuste por inflación.

- Definir la Fecha desde y hasta, y seleccionar la cuenta de resultados del ejercicio.

- En el campo Documento de apertura y cierre, seleccionar el tipo de documento de apertura y cierre que se creó para el circuito de ajuste por inflación.

-

Después de generar el primer proceso, se deberá realizar el cierre de resultado y el cierre patrimonial.

Paso 4: Cargar y Configurar los Índices de Inflación

1. Crear la moneda de índice:

- Ir a Menú gestión empresarial > Contabilidad > Monedas.

- Hacer clic en Nuevo y completar el código y el nombre del índice.

- Es importante que el Tipo de moneda sea Índice, ya que de lo contrario no aparecerá en el desplegable de parámetros del proceso.

2. Cargar las cotizaciones:

- Ir a Menú gestión empresarial > Contabilidad > Cotizaciones de monedas.

- Descargar el archivo Excel con los índices de la FAFCE (Federación Argentina del Consejo Profesional de Ciencias Económicas).

- Hacer clic en Exportar en Finnegans para obtener la plantilla de importación.

- Copiar los datos de fecha (último día de cada mes) y los índices de inflación del Excel de la FAFCE a la plantilla de importación de Finnegans.

- En las columnas Moneda y País, colocar el código de la moneda del índice y el código del país (por ejemplo, ARG).

- Hacer clic en Importar y seleccionar el archivo de la plantilla completada.

Paso 5: Ejecutar el Proceso de Ajuste por Inflación

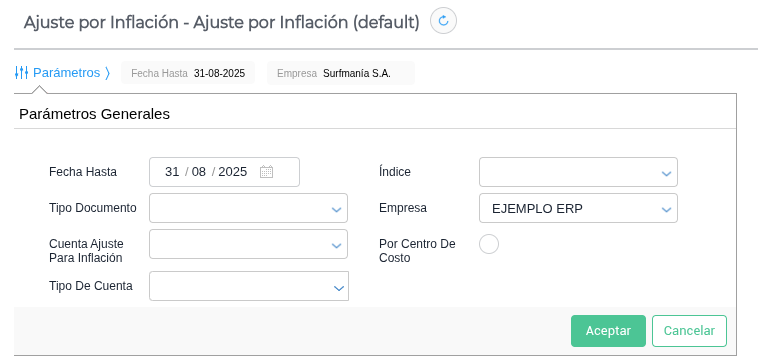

- Ir a Menú Gestión empresarial > Contabilidad > Ajuste por inflación.

- Completar los parámetros:

- Fecha hasta: La fecha de cierre del periodo que se va a ajustar.

- Índice: Seleccionar el índice de inflación que se creó y se le cargaron las cotizaciones.

- Tipo de documento: Seleccionar el Asiento genérico de ajuste por inflación.

- Empresa: Seleccionar la empresa.

- Cuenta de ajuste para inflación: Seleccionar la cuenta RECPAM o REI, que debe tener una distribución por defecto configurada para el centro de costos de ajuste por inflación.

- Tipo de Cuenta: este campo funciona como filtro a la hora de recuperar las cuentas en el reporte.

-Si se selecciona vacío traerá todas las cuentas (de resultados y patrimoniales).

-Si selecciona Patrimoniales muestra en el informe solo las cuentas que sean de tipo “Patrimonial”.

-Si selecciona De Resultados muestra en el informe solo las cuentas que sean de tipo “Resultados”.

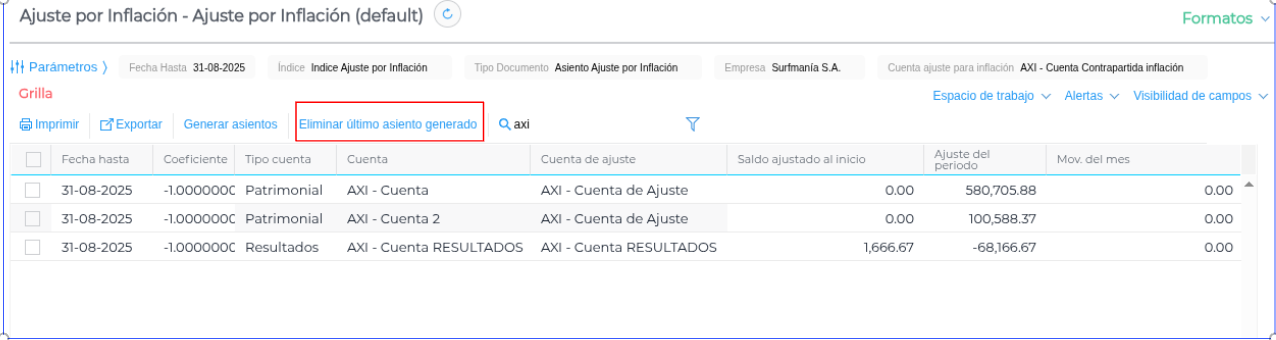

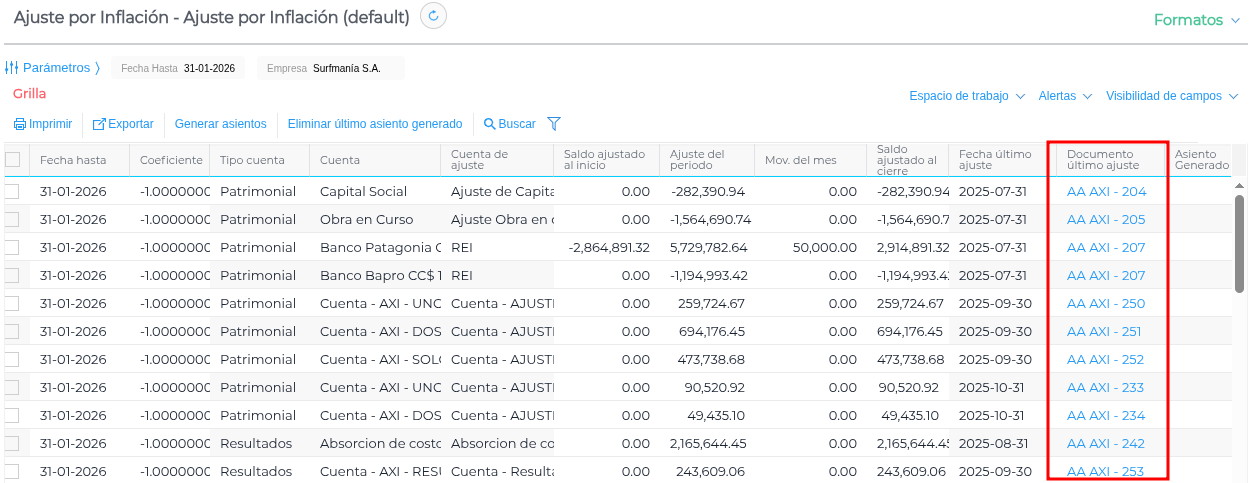

La grilla o reporte del proceso ahora cuenta con más información y herramientas de selección.

-

Checkbox de Selección Múltiple: Se añade una columna de checkbox al inicio de cada fila. Esto permite seleccionar cuentas específicas para generar o eliminar asientos.

-

Nuevas Columnas de Saldos: Para mayor visibilidad, se han agregado cuatro nuevas columnas que no estarán activas por defecto, pero puedes habilitarlas desde la visibilidad de campos:

- Saldo al Inicio de Cuenta: Muestra el saldo final de la cuenta del mes anterior al que se está ajustando.

- Saldo al Inicio de Cuenta Ajuste: Muestra el saldo final de la “Cuenta de ajuste” del mes anterior.

- Nota: La suma de estas dos columnas es igual al valor que antes se mostraba en “Saldo al inicio ajustado”.

- Saldo ajustado al cierre de Cuenta: Refleja el saldo de la cuenta ajustado al cierre.

- Saldo ajustado al cierre de Cuenta Ajuste: Muestra el saldo de la “Cuenta de ajuste” al cierre.

- Nota: La suma de estas dos columnas es igual al valor del campo “Saldo ajustado al cierre”.

-

Nuevo Campo “Asiento generado”: Se incorpora un nuevo campo (no visible por defecto) que muestra el número exacto de asiento que se generó para esa cuenta específica durante el ajuste. Si el asiento se elimina, este campo quedará vacío, evitando datos incorrectos.

-

Hacer clic en Aceptar para ver la grilla del ajuste. El sistema calculará automáticamente los coeficientes de reexpresión y el ajuste del periodo para cada cuenta.

-

Hacer clic en Generar asientos para crear los asientos contables. (Se cambio el comportamiento de este boton)

-

Ahora puedes generar asientos solo para las cuentas que hayas seleccionado con los nuevos checkboxes.

-

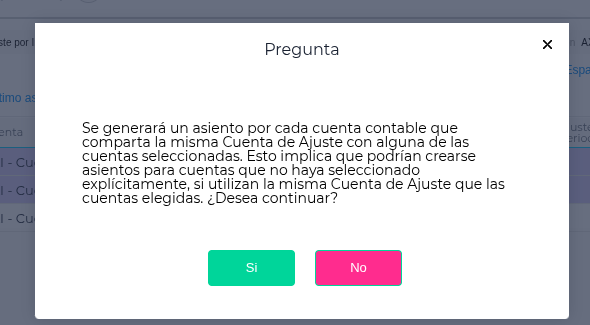

Advertencia de Cuentas Vinculadas: Si seleccionas una cuenta que comparte la “Cuenta de Ajuste” con otras no seleccionadas, el sistema generará asientos para todas ellas. Antes de hacerlo, mostrará un mensaje de advertencia claro:

-

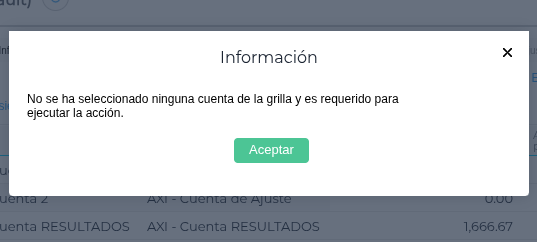

Generación sin Selección: Si no seleccionas ninguna cuenta, el proceso se ejecutará para todas las cuentas de la grilla, como lo hacía anteriormente.

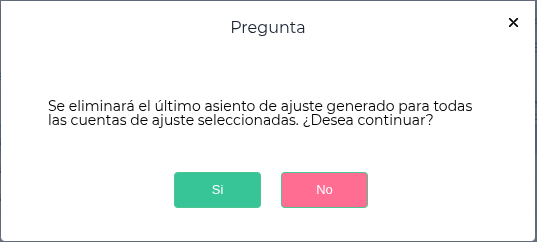

Nuevo Botón “Eliminar último asiento generado”

Se ha agregado un nuevo botón para eliminar el último asiento de ajuste generado y corregir errores fácilmente.

- Funcionamiento: Al seleccionar una o más líneas y presionar el botón, el sistema eliminará el último asiento generado para la “Cuenta de Ajuste” correspondiente.

- Mensaje de Confirmación: Antes de eliminar, aparecerá un popup de confirmación:

En caso de no seleccionar nada e intentar eliminar, debe salir un alerta que indique:

Documento Ultimo Ajuste.

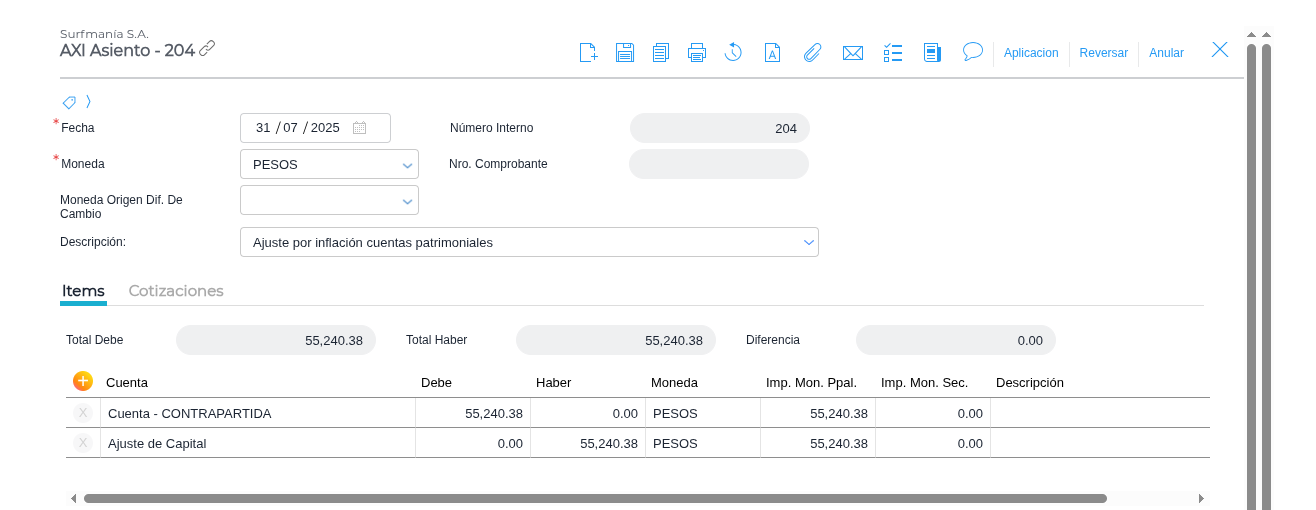

En la grilla se encuentra la columna “Documento Ultimo Ajuste”. Su función es mostrar un hipervinculo en donde al hacer clic sobre el número de documento, el sistema abrirá automáticamente la pantalla de visualización del asiento contable generado.

Check “por centro de costos”

SI el tipo de cuenta es Patrimonial, hereda el centro de costo de la transacción, tal como lo hace con las de tipo resultados.

Para resumir los asientos en el libro diario:

- Identificar el subdiario utilizado por el tipo de documento de asiento genérico de ajuste por inflación.

- Buscar ese subdiario en el maestro de subdiarios.

- Cambiar el Tipo de subdiario a Mensual. Si estuviera como

Detallado, se generaría un asiento por cuenta. Con la opción mensual, se genera solo un asiento por mes, reduciendo significativamente la cantidad de registros.

Nota importante sobre el primer ajuste: El primer ajuste por inflación debe realizarse manualmente, ya que el proceso exige que los saldos al cierre del mes anterior ya estén ajustados. Si la empresa viene trabajando sin ajustes, los saldos de las cuentas estarán expresados en distintos poderes adquisitivos, impidiendo que el sistema los tome como punto de partida.

Si una empresa ya ha estado realizando ajustes en el circuito administrativo, lo ideal sería corregir esos registros, pasarlos al circuito de ajuste por inflación para mantener la información separada, y luego empezar a usar el proceso de ajuste por inflación.

Para más información acceder a las siguientes entradas de la Base de Conocimiento:

Instructivo:

Ajuste por inflación de cuentas de patrimonio neto y de resultados

Videos CSH:

Ajuste por inflación - Creación de documentos y circuito contable