*Algunos puntos requieren App Builder/Dai Builder

Objetivo

En Finnegans es posible configurar un documento específico para las liquidaciones de venta de fruta, cuyo tipo de comprobante ARCA es el 060 – Cuentas de Venta y Líquido Producto A.

Esta guía explica cómo crear ese documento partiendo de una liquidación de granos, cómo tipificar sus conceptos y cómo agregarlo a las exposiciones fiscales para que la operación se refleje correctamente en el Libro IVA Digital – Apertura Otros Conceptos.

Antes de comenzar (contexto)

El comprobante 060 (y su par 063 – Liquidación A) se utiliza en operaciones de consignación / por cuenta y orden de terceros, habituales en la comercialización frutihortícola. El consignatario vende la mercadería que recibe del comitente (productor) y le emite la Cuenta de Venta y Líquido Producto para liquidarle el producido, descontando normalmente su comisión, gastos y fletes.

Esto tiene dos implicancias que condicionan la configuración:

-

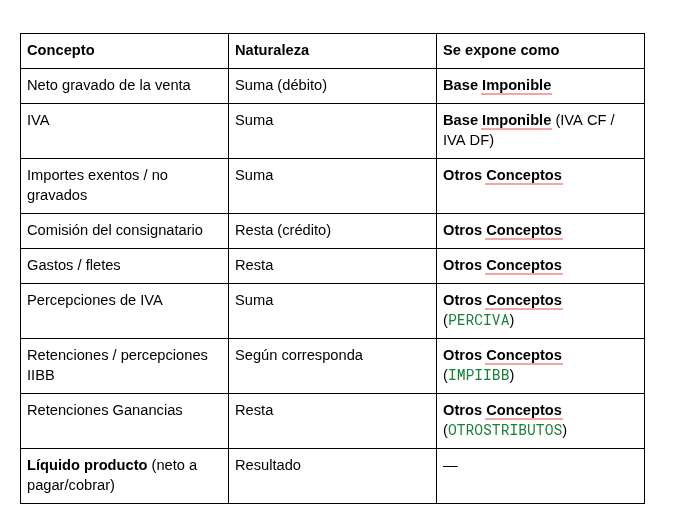

El total del comprobante no es solo neto gravado + IVA. Además del neto y el impuesto, la liquidación arrastra otros conceptos (comisión del consignatario, gastos, fletes, percepciones, retenciones e importes exentos/no gravados). Esos importes integran el total, pero no forman parte del precio neto gravado, y por eso deben viajar por la apertura de otros conceptos del Libro IVA Digital.

-

La exposición (Compras o Ventas) depende del rol:

-

Si tu cliente es el consignatario, la liquidación genera crédito fiscal → se expone en IVA Compras / IVA Digital Compras.

-

Si tu cliente es el comitente (recibe la liquidación), genera débito fiscal → se expone en IVA Ventas / IVA Digital Ventas.

-

Si opera en ambos roles, se agrega en ambas exposiciones.

-

![]() Marco normativo de referencia: art. 20 de la Ley de IVA (base imponible en consignación), art. 60 del Decreto Reglamentario (liquidación del crédito), RG 1415 y modificatorias (régimen de comprobantes). El Libro IVA Digital (RG 4597/2019) reemplazó al régimen CITI de la RG 3685, aunque el formato de intercambio TXT sigue vigente.

Marco normativo de referencia: art. 20 de la Ley de IVA (base imponible en consignación), art. 60 del Decreto Reglamentario (liquidación del crédito), RG 1415 y modificatorias (régimen de comprobantes). El Libro IVA Digital (RG 4597/2019) reemplazó al régimen CITI de la RG 3685, aunque el formato de intercambio TXT sigue vigente.

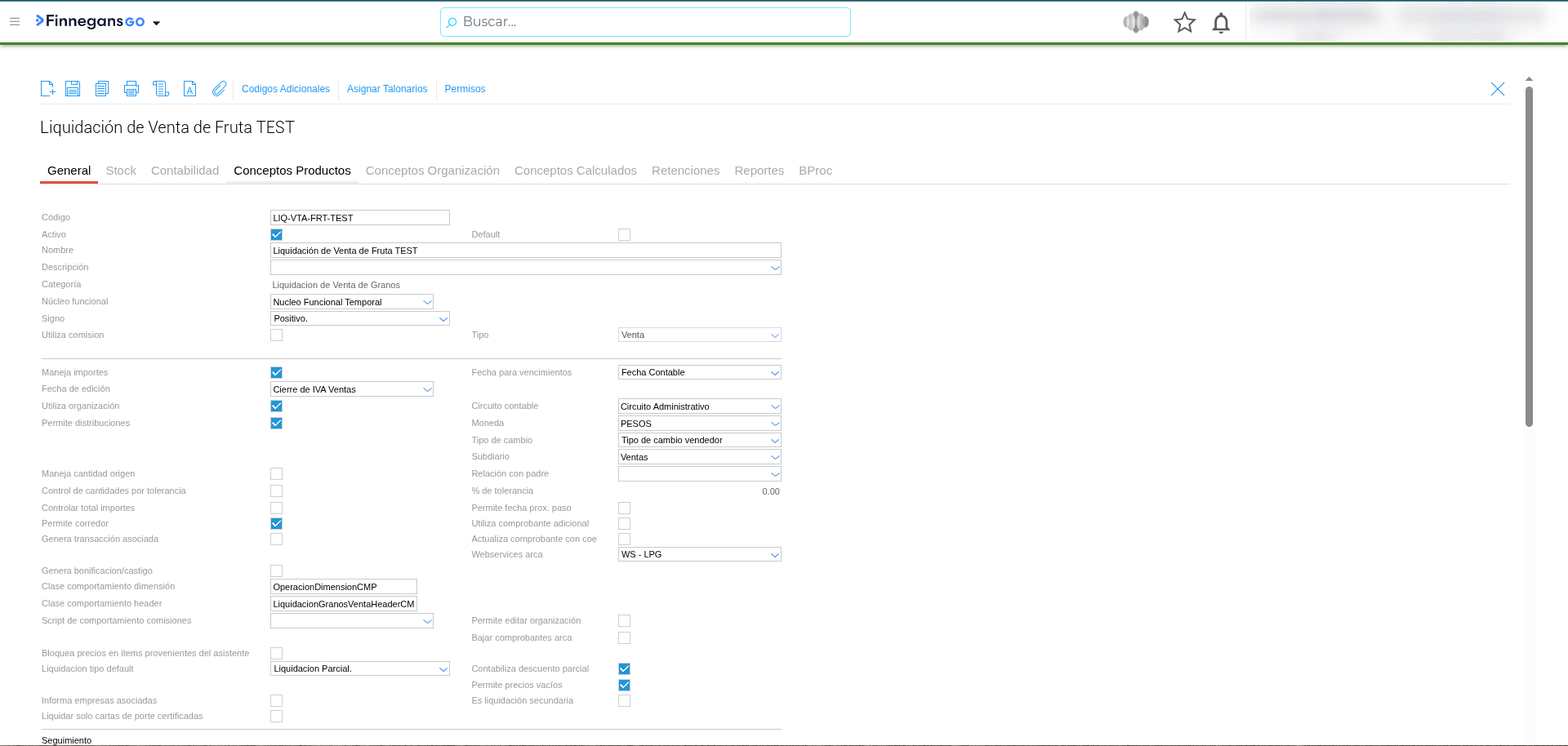

Paso 1 – Crear el documento de liquidación de fruta

*Requiere App Builder/Dai Builder

Tomá como base un documento de Liquidación de venta de granos, duplícalo y configuralo con los siguientes criterios:

Datos de cabecera / fiscales

-

Tipo de comprobante ARCA: 060 – Cuentas de Venta y Líquido Producto A (letra A).

-

Punto de venta: utilizá un punto de venta exclusivo para estos comprobantes, distinto al de la facturación propia y al de otros regímenes.

-

Verificá el comportamiento del IVA (crédito o débito fiscal según el rol descripto en Antes de comenzar) y la letra del documento.

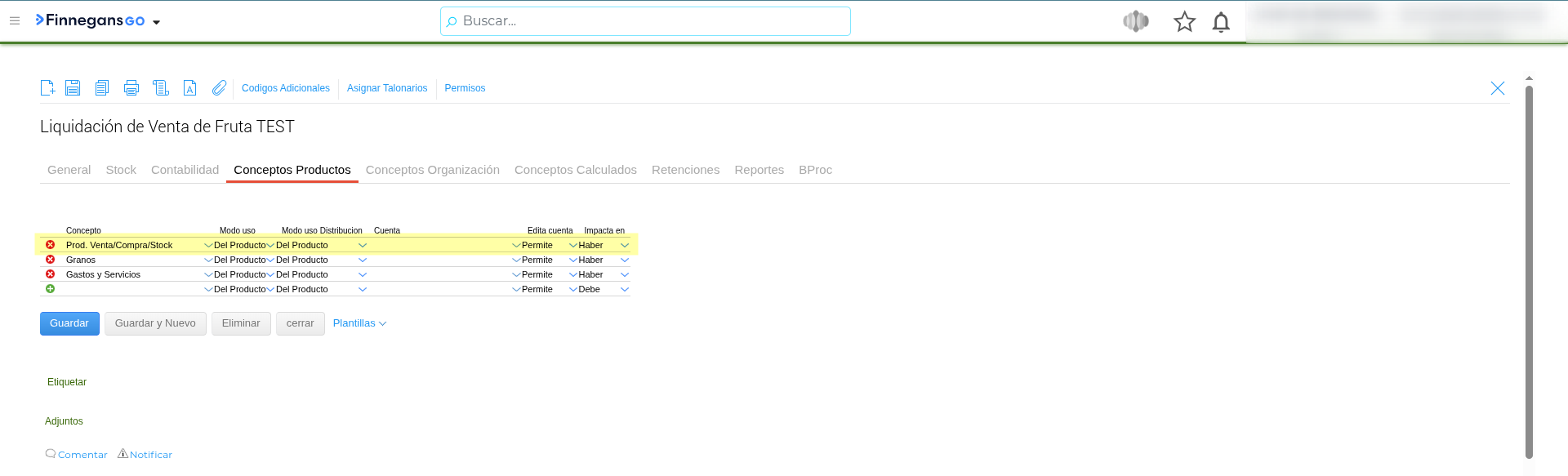

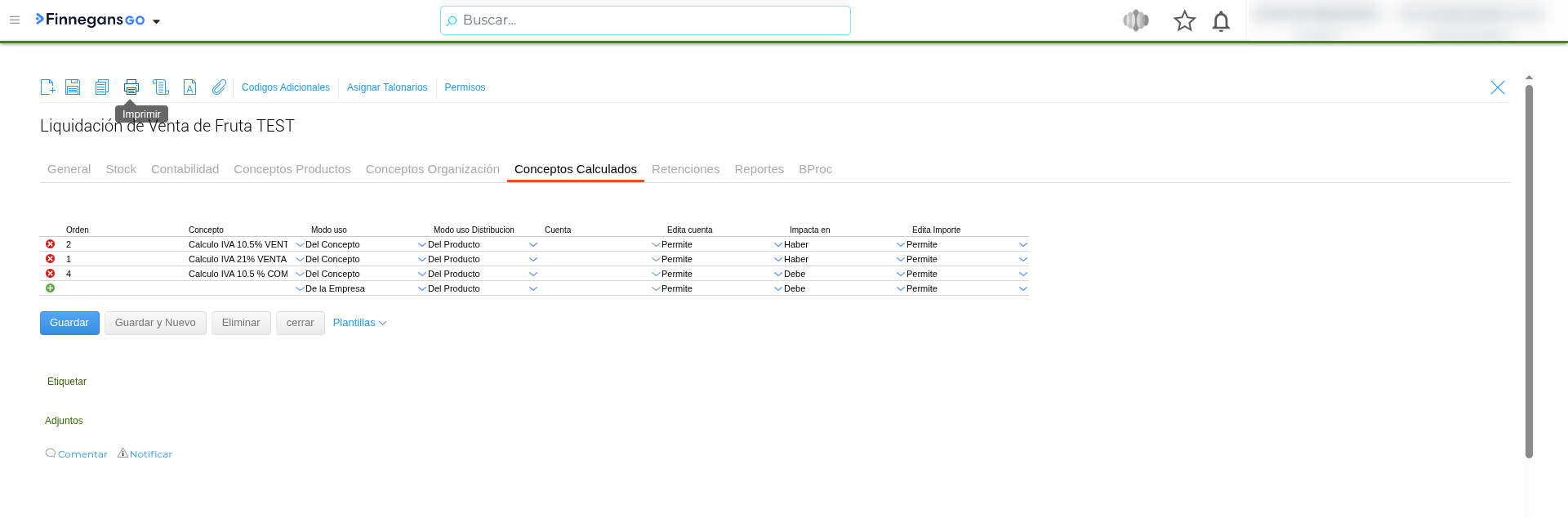

Conceptos calculados

Configurá los conceptos que necesites según la operatoria. Un esquema típico de una liquidación de fruta incluye:

![]() Buenas prácticas al nombrar conceptos: Los conceptos de suma (débito) y de resta (crédito) deben tener nombres diferenciados en el tipo de documento. Nombres duplicados entre débito y crédito generan conflictos de procesamiento (el sistema no puede resolver si suma o resta). Agregá únicamente los conceptos que apliquen a tu operatoria.

Buenas prácticas al nombrar conceptos: Los conceptos de suma (débito) y de resta (crédito) deben tener nombres diferenciados en el tipo de documento. Nombres duplicados entre débito y crédito generan conflictos de procesamiento (el sistema no puede resolver si suma o resta). Agregá únicamente los conceptos que apliquen a tu operatoria.

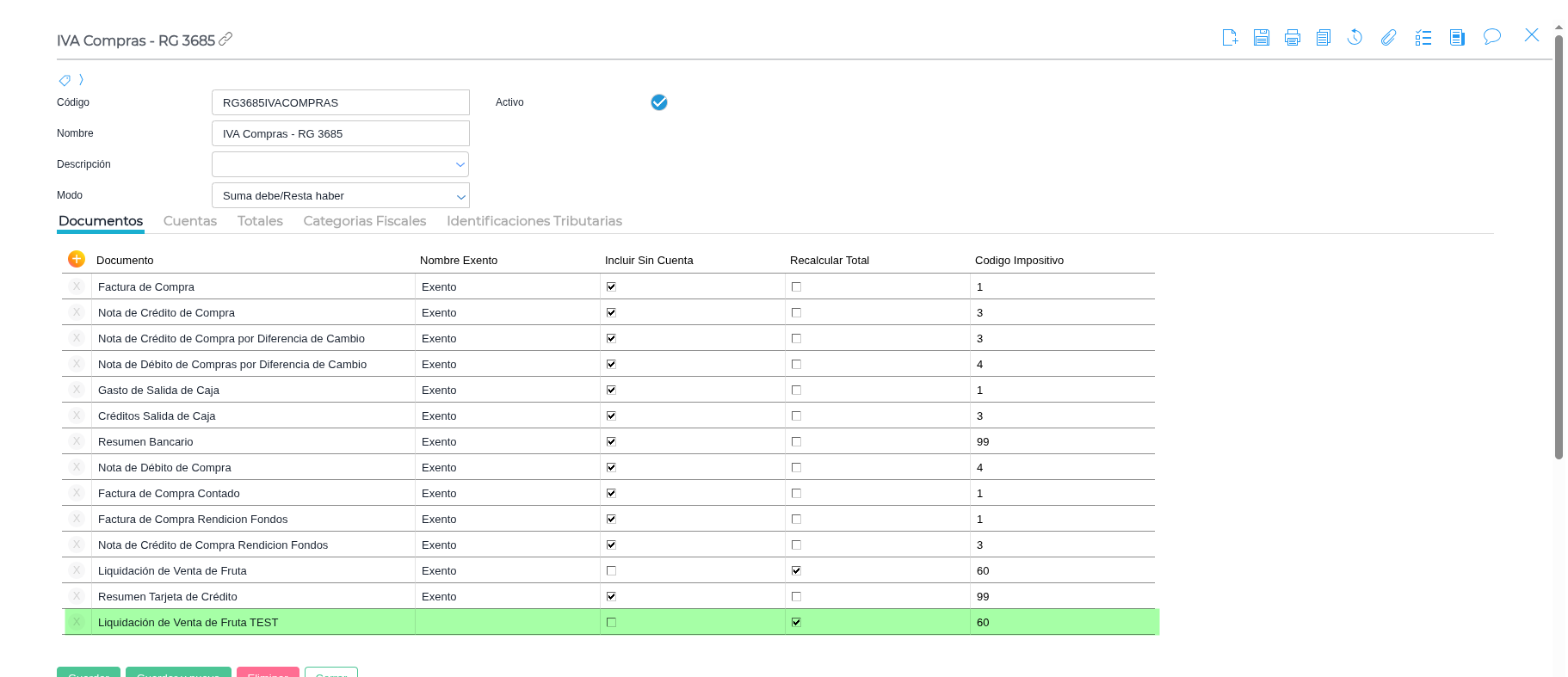

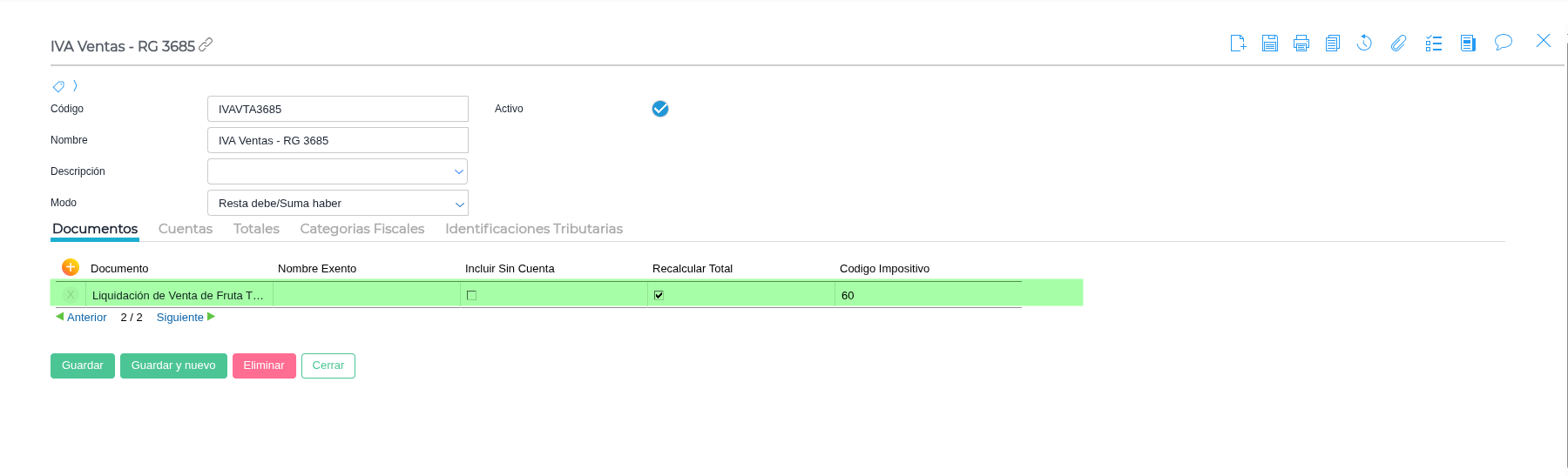

Paso 2 – Agregar el documento a las exposiciones fiscales

El documento nuevo no se expone solo: hay que darlo de alta en la exposición fiscal que corresponda al rol y verificar el mapeo de conceptos.

Ruta: Menú → Gestión Empresarial → Impuestos → Maestros → Exposición Fiscal

Agregá el documento en la exposición que corresponda (según Antes de comenzar):

-

IVA Compras – RG 3685 / IVA Digital Compras (rol consignatario)

-

IVA Ventas – RG 3685 / IVA Digital Ventas (rol comitente)

En cada exposición revisá dos solapas:

a) Solapa Documentos → Confirma que el nuevo documento de liquidación de fruta esté incluido.

b) Solapa Cuentas → Este es el punto clave para la apertura. Cada concepto del documento debe quedar mapeado a un Tipo de concepto:

-

Base Imponible → neto gravado y alícuotas de IVA (IVA CF / IVA DF).

-

Otros Conceptos → todo lo que integra el total pero no es neto gravado ni IVA: comisiones, gastos, fletes, percepciones, retenciones e importes exentos/no gravados. Códigos de referencia habituales: PERCIVA (percepciones IVA), IMPIIBB (ret./perc. IIBB), OTROSTRIBUTOS (ret. Ganancias u otros tributos).

![]() **Por qué importa:**Si un concepto que no es base imponible queda tipificado como Base Imponible (o sin tipificar), va a distorsionar el neto gravado / IVA del comprobante y no va a aparecer en la apertura de otros conceptos. La tipificación como Otros Conceptos es lo que hace que esos importes se abran correctamente en el Libro IVA Digital.

**Por qué importa:**Si un concepto que no es base imponible queda tipificado como Base Imponible (o sin tipificar), va a distorsionar el neto gravado / IVA del comprobante y no va a aparecer en la apertura de otros conceptos. La tipificación como Otros Conceptos es lo que hace que esos importes se abran correctamente en el Libro IVA Digital.

![]() Verificá también, si aplica, las solapas Categorías Fiscales e Identificación Tributaria del documento.

Verificá también, si aplica, las solapas Categorías Fiscales e Identificación Tributaria del documento.

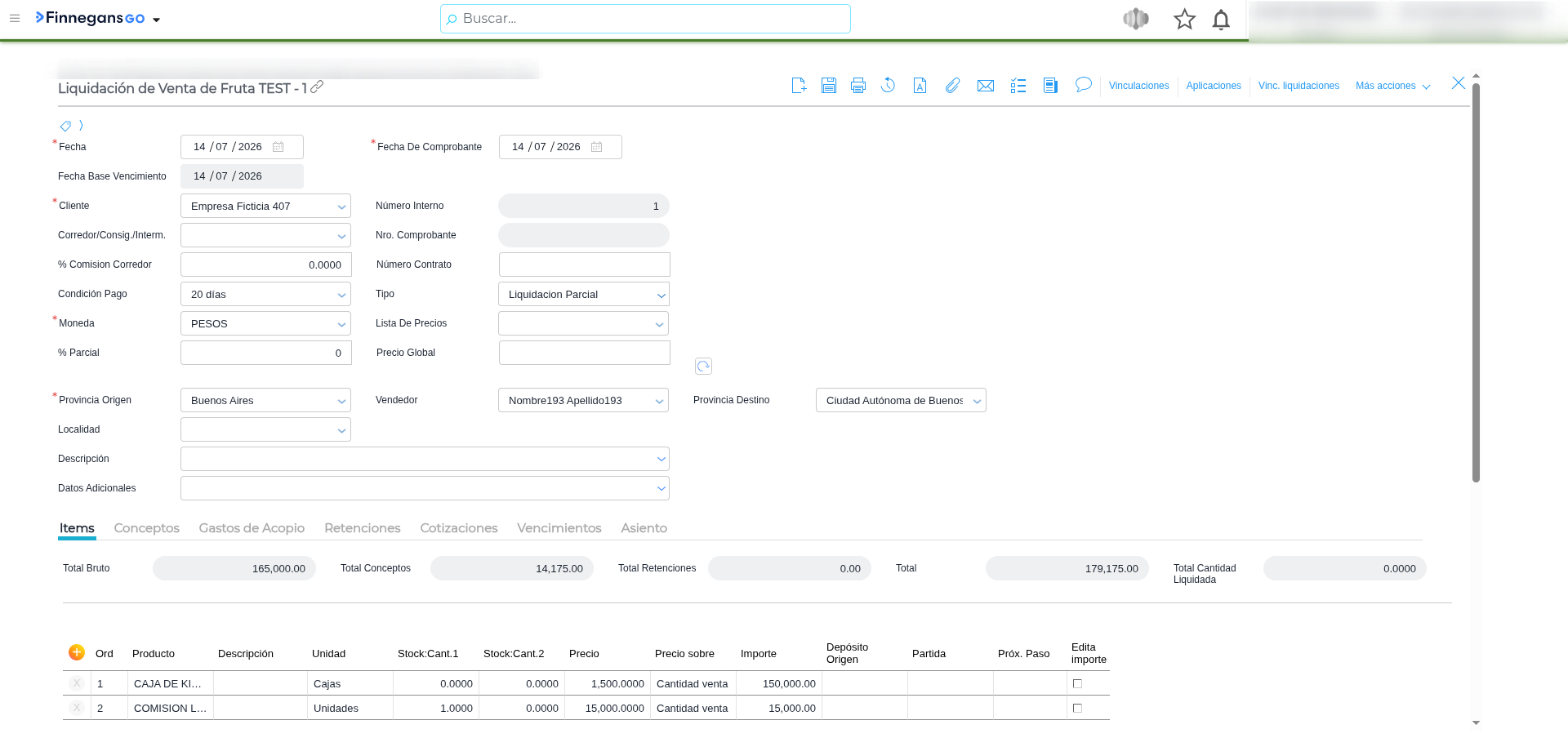

Paso 3 – Cargar una liquidación de ejemplo

Cargá una liquidación de prueba usando el documento configurado, contemplando neto gravado, IVA, comisión, gastos/fletes y las percepciones/retenciones que correspondan, y controlá el importe del líquido producto final.

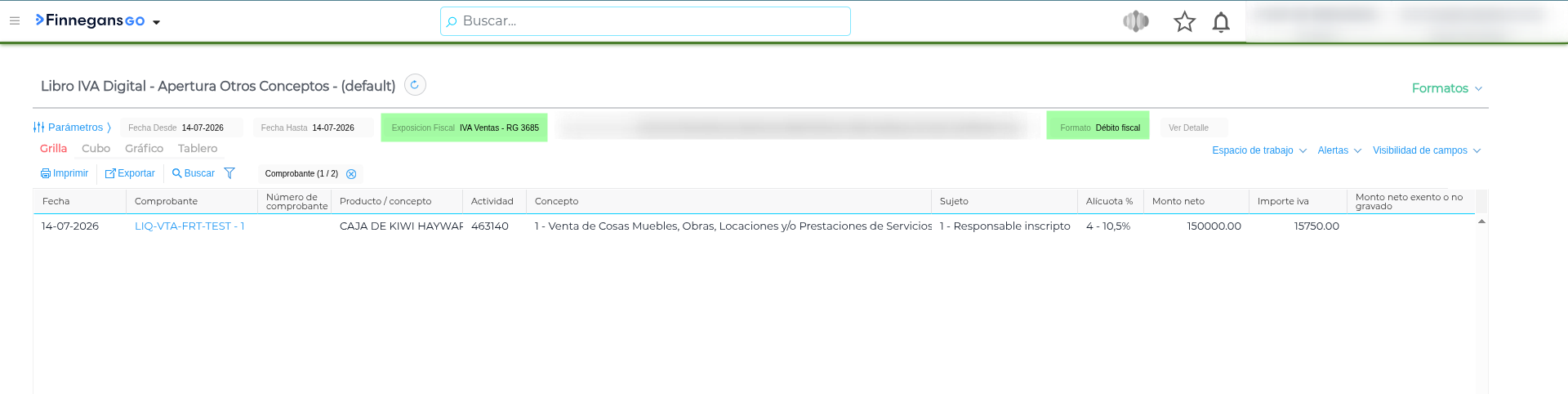

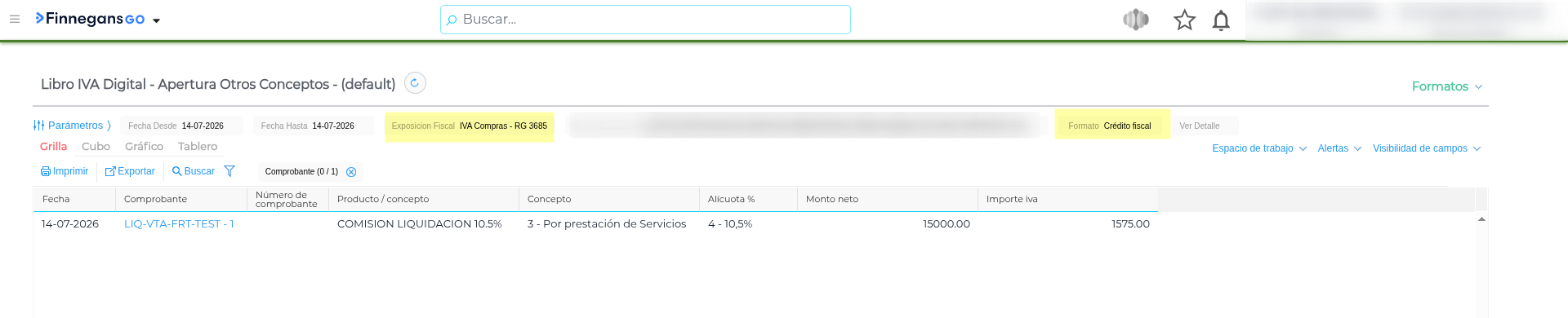

Paso 4 – Verificar en el Libro IVA Digital – Apertura Otros Conceptos

Una vez cargada la liquidación, verificá que se exponga correctamente.

Ruta: Menú → Gestión Empresarial → Impuestos → Aplicativos → Libro IVA Digital – Apertura Otros Conceptos

Generá/exportá el informe (CSV) para el período y confirmá que:

-

El comprobante 060 aparezca listado.

-

El neto gravado e IVA se correspondan con la base imponible.

-

Los conceptos tipificados como Otros Conceptos (comisión, gastos, fletes, percepciones, retenciones, exentos) figuren abiertos en las columnas correspondientes y no contaminen el neto gravado.

Con esta configuración se asegura que las liquidaciones de fruta se reflejen correctamente en el Libro IVA Digital – Apertura Otros Conceptos.

Errores frecuentes

-

“El código de actividad xx debe tener 6 dígitos, verifica la configuración” al exportar el CSV de Apertura Otros Conceptos: se debe a que la Actividad Económica (ARCA) asociada no tiene el código de 6 dígitos configurado. Completá el código correcto en el maestro de actividades. Ver: IVA Simple – Libro IVA Digital – Apertura Otros Conceptos – Error código de actividad.

-

El archivo TXT no levanta importes exentos: revisá que los conceptos exentos/no gravados estén tipificados como Otros Conceptos y correctamente asociados en la solapa Cuentas de la exposición.

-

Conflicto de suma/resta en conceptos: nombres duplicados entre conceptos de débito (suma) y crédito (resta) del documento; usá nombres diferenciados.

-

La liquidación no aparece en la exposición esperada: confirmá que agregaste el documento a la exposición del rol correcto (Compras para consignatario / Ventas para comitente).