Consulta:

¿Como registrar una factura de compra que contiene Impuestos Internos?

Respuesta:

Para registrar estos documentos, en primer lugar se debe decidir el tratamiento contable que se le va a dar a los Impuestos Internos y eso va a definir el procedimiento a utilizar

Pasos a seguir:

A continuación presentaremos dos opciones posibles para registrar los impuestos internos, teniendo en cuenta este ejemplo numérico

$100.000 Importe Neto gravado

$21.000 (IVA)

$300 (Impuesto Interno

1) Factura de compra con Impuestos internos contabilizados en la misma cuenta contable del producto

Si el impuesto interno se va a contabilizar de forma conjunta con la cuenta contable del producto o alguno de los productos de la factura de compra, se deberá incrementar la cifra del campo “precio” en el importe que representa dicho impuesto.

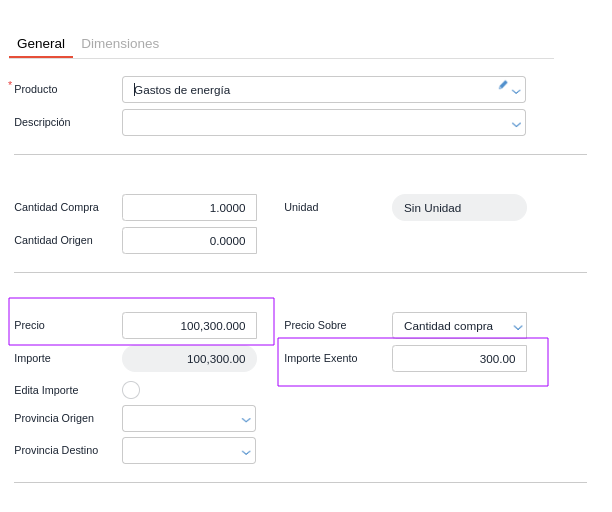

En la carga del Item

Como se observa en la imagen el campo precio se completa con los 100.000 + 300 de Impuestos internos, y en el campo Importe Exento se coloca el importe de mencionado impuesto para excluirlo del cálculo de IVA de la transacción, y de la base imponible para el cálculo de las retenciones.

De esta manera, los 100.000 del gasto + los 300 del impuesto interno quedan imputados a la misma cuenta contable

2) Factura de compra con Impuestos internos contabilizados a una cuenta contable específica

En caso de que el impuesto interno se contabilice en una cuenta contable separada para su identificación, deberá registrarse como “impuesto interno” en la solapa de conceptos.

Configuraciones previas:

- Conceptos Calculados: Crear un Concepto denominado Impuesto Interno, con su cuenta contable respectiva.

- Tipos de Documento: Incorporar el cocepto calculado “Impuesto interno” dentro del documento de compras que se va a utilzar

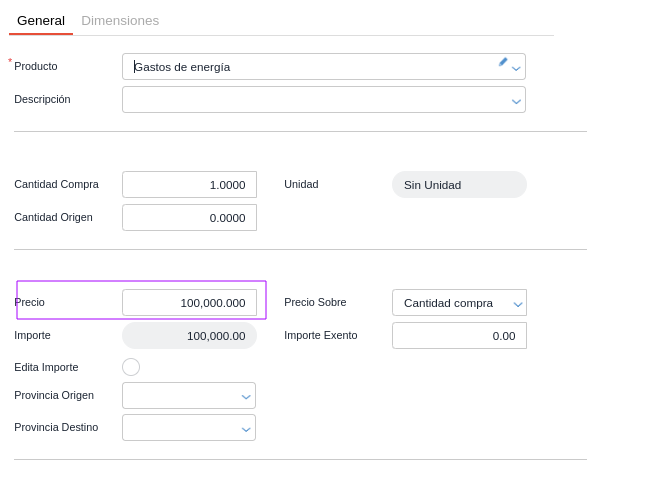

En la carga del Item

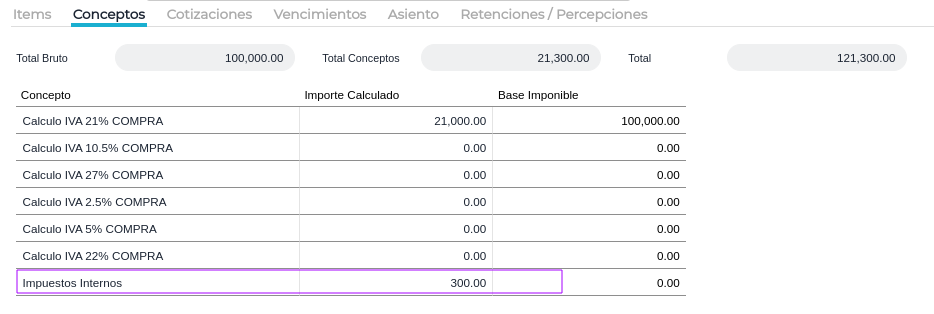

En la carga de los Conceptos

Como se observa en las imágenes, el campo precio del item se completa con los 100.000 y los 300 de Impuestos internos se registran como concepto.

De esta manera, queda contabilizados los 100.000 en la cuenta contable de gasto y 300 del impuesto interno en la cuenta contable respectiva