Es muy frecuente que al emitir un pago surjan dudas sobre el importe calculado para la retención de Impuesto a las Ganancias. Para comprender cómo el sistema realiza este cálculo, es importante tener en cuenta que nos basamos estrictamente en la Resolución General N° 830/2000 de AFIP.

A continuación, te explicamos cómo funciona la lógica del sistema, cómo verificar tus montos y cuál es el error más común al cargar datos manualmente.

1. ¿Cómo se calcula la retención de Ganancias?

La RG 830/2000 establece que las retenciones son acumulativas por mes y por proveedor. Esto significa que el cálculo no se hace sobre un pago aislado, sino sobre la suma de todos los pagos emitidos en el mes a ese mismo proveedor.

El sistema realiza el siguiente paso a paso:

-

Suma el I.S.A.R. Acumulado: Suma el importe del pago actual más todos los pagos anteriores realizados en el mismo mes a ese proveedor (I.S.A.R. = Importe Sujeto a Retención).

-

Resta el Mínimo No Imponible (MNI): Al I.S.A.R. acumulado se le descuenta el MNI. Tené en cuenta que este monto varía según el concepto de la retención.

-

Aplica la alícuota o escala: Sobre el resultado anterior, el sistema aplica el porcentaje de retención correspondiente (o la escala, según el concepto). Este es el impuesto total determinado para el mes.

-

Descuenta retenciones previas: Finalmente, a ese impuesto total se le restan las retenciones de ganancias que ya se le hayan practicado a ese proveedor en el mes, por ese mismo concepto.

-

Resultado: El saldo resultante es el monto a retener en el pago actual.

Importante: el sistema acumula los pagos del mes a nivel empresa completa.

Al calcular la retención de Ganancias, considera todos los pagos realizados al proveedor durante el mes en curso desde cualquier sucursal o seccional que comparta la misma empresa, no solo los de la sucursal que está generando el pago.

2. ¿Qué hacer si el cálculo no coincide con lo esperado?

Si estás revisando una orden de pago y el monto de la retención te parece incorrecto, te recomendamos realizar las siguientes verificaciones:

-

Revisá todos los pagos del mes: Buscá todos los pagos emitidos a ese proveedor durante el mes en curso, no solo el que estás intentando emitir. Puede que no estes contemplando todos los pagos para su cálculo, o que no tengas en cuenta ediciones en las retenciones o ISAR de alguno de los pagos.

-

Considerá los pagos donde NO se retuvo: Este es un punto clave. Los pagos anteriores que no sufrieron retención (porque no superaban el Mínimo No Imponible) también suman al I.S.A.R. acumulado. Es muy común omitirlos en la cuenta manual, pero el sistema sí los suma para calcular la base imponible del mes.

-

Controlá los conceptos: Asegurate de estar sumando los pagos y retenciones que correspondan al mismo concepto de ganancias y para el mes correspondiente.

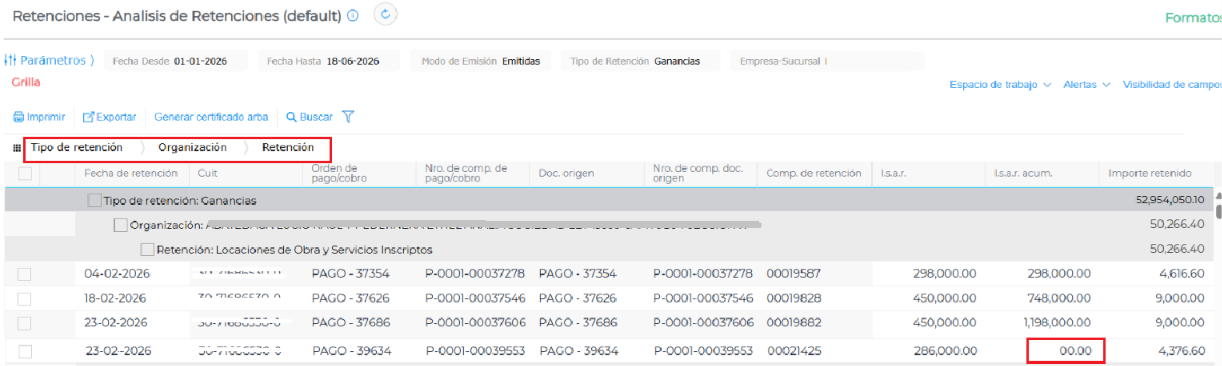

3. Error frecuente: Retenciones cargadas manualmente sin I.S.A.R.

Si luego de revisar todos los pagos del mes el cálculo sigue sin darte correcto, es muy probable que exista un problema con la carga de certificados manuales.

El problema: Al cargar una retención de forma manual, a veces se ingresa únicamente el “Monto de la Retención” pero se deja en cero o vacío el campo “I.S.A.R.”.

Por qué esto desconfigura el cálculo: El sistema necesita ambos datos para calcular el acumulado del mes. Si falta el I.S.A.R. de una carga manual:

-

El sistema no suma esa base imponible al acumulado mensual (calculando de menos la base).

-

El sistema sí descuenta la retención ya practicada (generando un desbalance en el impuesto final).

La solución: Revisá las retenciones manuales de ese proveedor en el mes y asegurate de que todas tengan correctamente cargado tanto el importe retenido como su I.S.A.R. correspondiente. Para esto, se puede revisar desde el informe “Análisis de Retenciones” las retenciones efectuadas en busca de conceptos a los que les falte el I.S.A.R.:

Cabe destacar que para no permitir en el sistema cargar una retención sin I.S.A.R. se puede utilizar la siguiente funcionalidad.