Esta funcionalidad tiene permite controlar el crédito que se establezca para cada uno de los clientes de una organización.

![]() 15 min

15 min

¿Para qué sirve?

El módulo de créditos permite controlar los créditos asignados a cada uno de los clientes. El funcionamiento de este módulo se basa en la registración de documentos que consumen crédito y otros que lo devuelven, según cómo se configuren.

Hay dos alternativas para utilizar el módulo,

- Se cargan documentos (por ejemplo pedidos de venta) que van consumiendo el crédito y cuando este llega a su límite, generalmente, y según las configuraciones que se realicen, los documentos quedan en un estado de pendientes de autorización hasta que el crédito se libere.

- Se cargan documentos (por ejemplo pedidos de venta) a los que se les configura un bproc para que, antes de guardarlos, revise si hay crédito disponible. Si al momento de verificar el crédito disponible, el bproc detecta que no hay crédito, en vez de que el pedido de venta quede pendiente de autorización, como en la primer alternativa de uso, directamente el sistema impide su guardado. Ver más+

En esta entrada vamos a explicar cómo utilizar la primera opción (1) y cómo configurarla.

Antes de empezar

Para utilizar esta funcionalidad, es necesario realizar algunas configuraciones iniciales en el sistema.

Bprocs de control de crédito

![]() Menú → Configuración → Diseño del espacio de trabajo → Diccionarios → Bproc

Menú → Configuración → Diseño del espacio de trabajo → Diccionarios → Bproc

Se debe verificar que los bproc estén disponibles en el espacio de trabajo:

- GC_comprobarLiberacion

- GC_evaluarDisponible

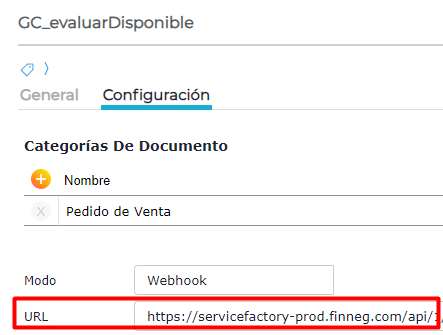

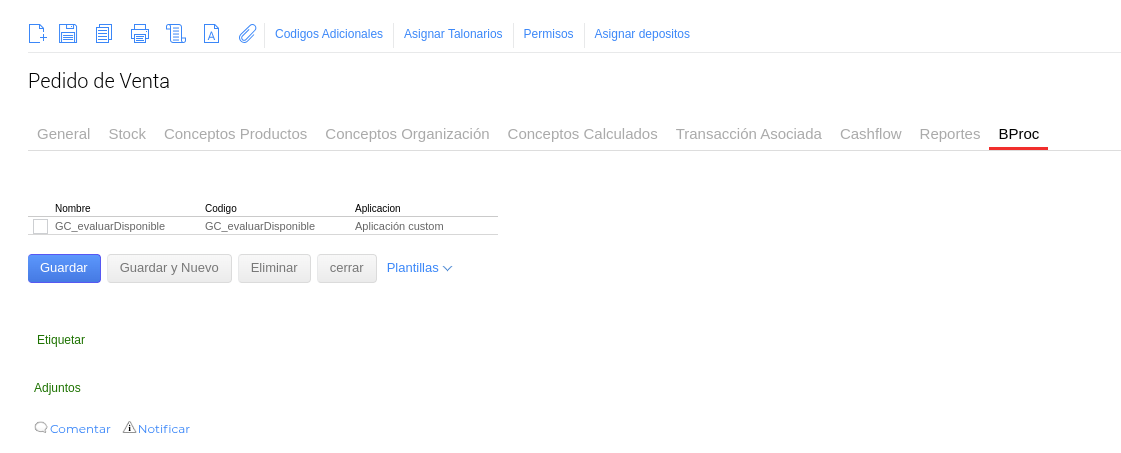

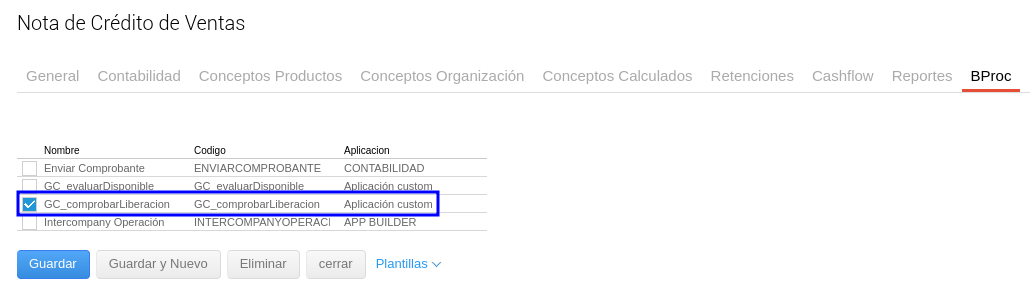

Posteriormente, en los documentos que consumen crédito, por ejemplo los pedidos de venta, se debe activar el bproc GC_evaluarDisponible y en los que liberan crédito, por ejemplo los recibos de cobranza, se debe activar el bproc GC_comprobarLiberacion

Para realizar esta acción, se debe dirigir a:

![]() Menú → Configuración → Diseño del espacio de trabajo → Documentos → Tipos de documento

Menú → Configuración → Diseño del espacio de trabajo → Documentos → Tipos de documento

En la solapa “Bproc” se debe activar el bproc según corresponda:

Bproc “GC_comprobarLiberacion”

Este bproc se utiliza habitualmente en documentos con categoría “Cobranza”, para recibos de cobranza o categoría “Facturas de venta” para las notas de crédito, es decir, en aquellos documentos que liberan crédito.

Al registrar un recibo de cobranza o nota de crédito, el proceso recupera el crédito consumido y evalúa los pedidos de venta que pueden ser liberados.

El criterio que utiliza el bproc para evaluar la liberación del crédito, depende de cómo se configure la liberación de pedidos, desde la configuración de límite de crédito:

Bproc “GC_evaluarDisponible”

Este bproc evalúa el crédito disponible a la hora de INSERTAR un pedido de venta. Si se realiza una acción como UPDATE, no lo vuelve a evaluar.

La evaluación que realiza dicho bproc para liberar pedidos de venta la realiza en función de lo determinado en “Configuración de límite de crédito”, en el campo “Liberación de Pedidos”:

- FIFO: al cargar el pedido se evalúa el crédito disponible y si hay algún pedido con fecha anterior que se encuentre pendiente de liberación. Si algún pedido anterior se encuentra pendiente de liberación (por falta de crédito) el mismo quedará bloqueado también, sin importar que haya crédito disponible.

- Recorrer FIFO: al cargar el pedido se evalúa el crédito disponible sin importar que haya pedidos pendientes de liberación.

- Manual: todos los pedidos que se carguen quedarán pendientes de liberación. Esta opción obliga al usuario liberar los pedidos de manera manual desde la view de “Pedidos Pendientes de Créditos”.

Configuración de límite de crédito

![]() Menú → Gestión empresarial → Ventas → Maestros → Configuración de límite de crédito

Menú → Gestión empresarial → Ventas → Maestros → Configuración de límite de crédito

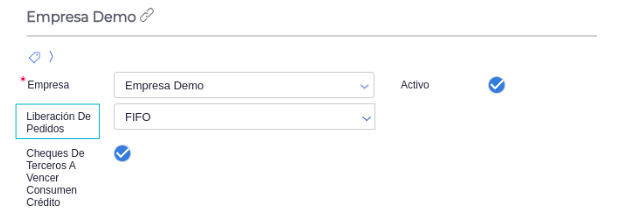

En esta view se configura el funcionamiento del proceso de gestión de control de crédito por empresa, de un mismo espacio de trabajo.

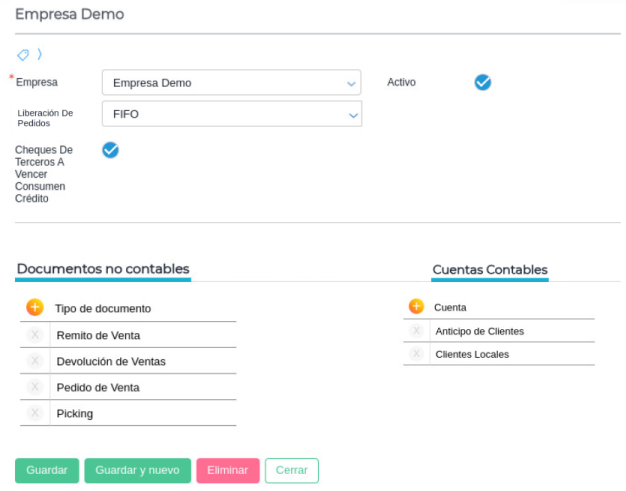

En el maestro se visualizan los siguientes campos:

- Empresa: este campo de tipo selector muestra el listado del maestro de empresas. Se indica en este campo la empresa padre para la cual se quiere definir el comportamiento para la gestión de límite de crédito.

- Activo: indica si el registro se encuentra o no activo. Para que se realice el control de crédito en esta empresa, el registro debe estar activo.

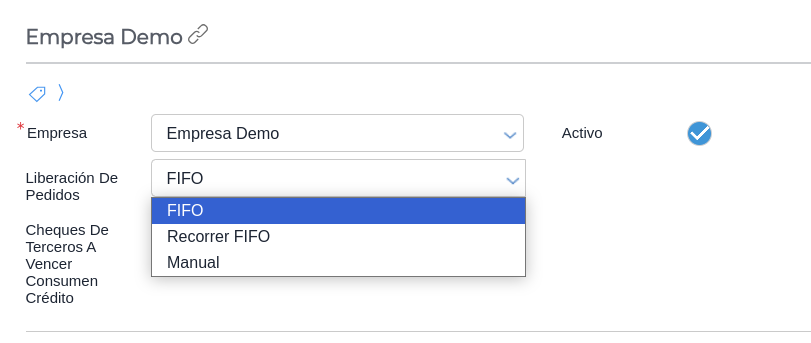

Si se define una configuración de crédito para una empresa pero esta se encuentra inactiva, no se va a controlar el crédito. - Liberación de pedidos: este campo permite definir el modo en que se van a liberar los pedidos que consumen crédito.

- FIFO: busca el pedido de venta más antiguo para liberarlo automáticamente. En el caso que no pueda liberarlo se frena el proceso hasta tener crédito.

- Recorrer FIFO: busca el pedido más antiguo para liberarlo automáticamente. En el caso que no se llegue con el importe, pasa al siguiente pedido con fecha más cercana y así sucesivamente.

*Manual: todos los pedidos que se carguen quedarán pendientes de liberación, debiendo liberarlos de manera manual en la view de “Pedidos Pendientes de Créditos”.

- Cheques de terceros a vencer que consumen crédito: es un check activable que tendrá el siguiente comportamiento:

Desactivado:

Cobranza sin aplicar:

-Las cobranzas con cheques vencidos deben sumar crédito y verse en el informe.

-Las cobranzas con cheques sin vencer deben sumar crédito y verse en el informe.

Cobranza aplicada a una factura de venta:

-Las cobranzas con cheques vencidos/cobrados no deben verse en el informe, ya que compensan la factura.

-Las cobranzas con cheques sin vencer/cobrar no deben verse en el informe, ya que compensan la factura.

Activado:

Los cheques en cartera consumen crédito hasta la fecha de su vencimiento, momento en el cual se consideran cobrados, liberando crédito.

Cobranza sin aplicar:

-Las cobranzas generadas con cheques vencidos deben sumar crédito y verse en el informe.

-Las cobranzas con cheques sin vencer deben restar crédito y verse en el informe.

Cobranza aplicada a una factura de venta:

-Las cobranzas con cheques vencidos/cobrados no deben verse en el informe, ya que compensan la factura.

-Las cobranzas con cheques sin vencer/cobrar deben compensar la factura, verse en el informe y resta crédito hasta el día en el que vencen. Cuando es el día de vencimiento desaparece.

Este comportamiento se logra a través de un Bproc tipo Scheduler llamado “Liberar Crédito por Vencimiento de Cheque” . Por defecto se ejecutará una vez por día a las 00:00 hs, de ese modo, al comenzar un nuevo día se marcarán como “Cobrados” aquellos cheques que tengan fecha de vencimiento en ese día.

Como configurar este bproc BC .

Grilla Documentos no contables

Se configuran todos aquellos documentos no contables para que consuman créditos. Se pueden seleccionar los documentos que no tengan el check que impacta en contabilidad, que estén activos y que sean de tipo “operación”.

Grilla Cuentas Contables

Se configuran las cuentas contables que impactan en cuenta corriente que influyen en aquellos documentos que consuman créditos.

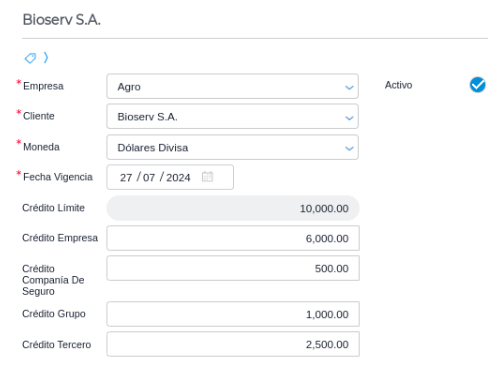

Configuración de límite de crédito por Cliente

![]() Menú → Gestión empresarial → Ventas → Maestros → Configuración de límite de crédito por cliente.

Menú → Gestión empresarial → Ventas → Maestros → Configuración de límite de crédito por cliente.

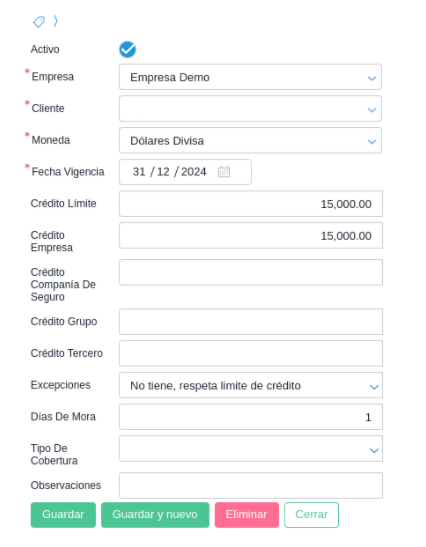

En este maestro se define el límite de crédito para cada cliente. Para que el control de créditos opere, se deberán completar los siguientes datos:

- Activo: indica si el registro se encuentra activo o no. Para que el control de crédito se ejecute correctamente el crédito por cliente debe estar activo.

Si se define un crédito en este maestro pero el registro se encuentra inactivo, no se va a controlar el crédito.

Inactivar una configuración de crédito por cliente puede servir para tener un histórico de los límites que se fueron definiendo para un mismo cliente. - Empresa: este campo de tipo selector muestra el listado de registros del maestro de empresas (empresa padre). Se debe completar de manera obligatoria.

Si se gestionan varias empresas en un mismo espacio de trabajo, es posible configurar un control de crédito, por cliente y por empresa.

El control de crédito es por Empresa y no por empresa/sucursal. - Cliente: muestra el listado de registros del maestro de clientes. En este campo se indica el cliente para el cual se está definiendo el crédito. El registro debe estar activo y disponible para su utilización en esa empresa. Es un campo requerido.

- Moneda: se indica la moneda que se quiere considerar para el control de crédito.

Si la transacción que se registra para el cliente que tiene definido un crédito por ejemplo en moneda Dólares, se carga con una moneda distinta, el sistema convertirá los Pesos a la moneda del crédito tomando como referencia la cotización del día de la fecha de carga de la transacción. - Fecha vigencia: corresponde a la fecha hasta.

Por ejemplo si se carga un pedido de venta con fecha posterior a la fecha de vigencia no se validará crédito. - Crédito límite: es el límite de crédito total que toma el sistema para liberar o rechazar un documento que consume crédito. No es un campo editable, es el resultado de la siguiente suma aritmética: “Crédito empresa” + “Crédito compañía de seguro” + “Crédito grupo” + “Crédito tercero”.

Este campo se puede completar de dos maneras,

a- Se indica manualmente en el campo “Crédito límite” el importe límite de crédito del cliente. En este caso no se deben completar los campos de “Crédito empresa”, “Crédito compañía de seguro”, “Crédito grupo” y “Crédito tercero”.

Si se completa alguno de los campos mencionados anteriormente, este campo se completará de forma automática, por lo que hay que dejarlo vacío.

b- Se deja vacío. Será calculado automáticamente a partir de la sumatoria de los campos: “Crédito empresa” + “Crédito compañía de seguro” + “Crédito grupo” + “Crédito tercero”.

- Crédito empresa: corresponde al importe del límite de crédito del cliente para el cual se está definiendo el crédito.

- “Crédito compañía de seguro”, “Crédito grupo”, “Crédito tercero”, completar estos campos es opcional. Si se indica un importe en alguno de estos campos se suma dicho importe al crédito límite. Sirve para los casos en que se necesita desglosar de qué se compone el crédito total del cliente.

- Excepciones: este campo es un combo con distintas opciones. Las excepciones en la configuración de límite de crédito se definen para establecer distintos usos en relación al límite de crédito.

a- No tiene, respeta límite de crédito: al utilizar esta opción los pedidos de venta que se registren tendrán en cuenta el crédito disponible del cliente, que se compone del “Crédito límite” - “Pedidos de venta Pendientes Créditos” - “Facturas de ventas pendientes de cobro” + “Cobranzas no aplicadas”.

Si se tienen facturas morosas para ese cliente, el control de crédito las considerará independientemente del crédito disponible y los pedidos se bloquearán, es decir, quedarán en estado pendiente.

Esta es la opción default.

b- Pedidos bloqueados: al utilizar esta opción todos los pedidos de venta quedarán pendientes aunque el importe del pedido sea igual o menor al límite de crédito disponible.

Indicar esta opción sirve para los casos en que, si bien se tiene definido un límite de crédito para el cliente, es necesario sumarle un nivel de control adicional donde sea necesario que un usuario deba autorizar y liberar esos pedidos que van a consumir crédito de forma manual.

c- Se admiten todos los pedidos: no controla crédito: utilizar esta opción implica admitir todos los pedidos de venta, independientemente del crédito disponible o definido para ese cliente.

- Días de mora: en este campo se indica la cantidad de días adicionales que se le da al cliente para cancelar una factura vencida.

Por ejemplo,

Crédito límite: 20000

Factura de venta con fecha de vencimiento 01/02/25 por 10000,

Para la fecha de vencimiento de la factura se considera la fecha del documento + los días de la condición de pago.

Días de mora configurados en el maestro de configuración: 5

Pedido de venta 1 con fecha del documento 02/02/25, con un importe de 5000 automáticamente consume crédito. Es decir que el sistema no considera que todavía haya una factura de venta pendiente porque no se constituye la mora de esa factura hasta el 06/02/25.

Pedido de venta 2 con fecha de comprobante 07/02/25, sin importar si hay o no crédito disponible, va a quedar como pendiente de autorización/liberación porque la factura de venta que vencía el 01/02/25 ya constituyó la mora.

Se debe considerar que al haber un solo comprobante moroso, los pedidos de venta que se registren con fecha posterior al comprobante que constituyó la mora, para el cual se considera la fecha de vencimiento + los días de mora, quedarán pendientes de liberación o bloqueados.

Entonces si una factura está vencida y ya transcurrieron los días definidos para el cálculo de la mora, los nuevos pedidos no quedarán firmados hasta realizar una cobranza que cancele el comprobante vencido.

- Tipo de cobertura: este campo es informativo. Las opciones disponibles son: “innominado”, “nominado”, “cancelado” y “rechazado”.

- Observaciones: campo de texto libre. Es informativo.

Tipos de documentos

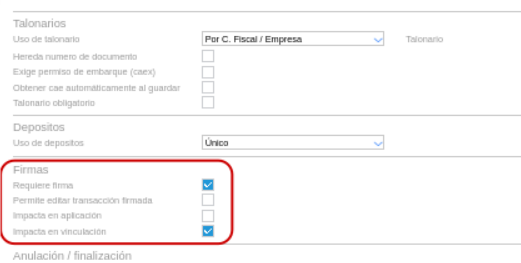

El pedido de venta debe tener configurado el check de requiere firma e impacta en vinculación, ya que sino no se controlará el crédito (consumirán crédito sin ninguna autorización):

Modo de uso

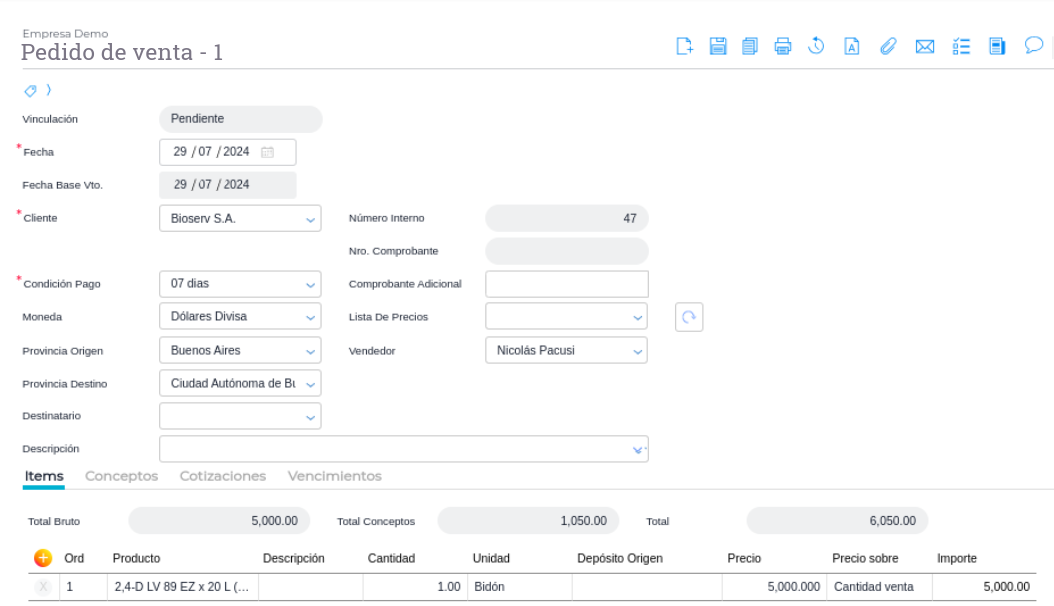

Por ejemplo, se tiene configurado un cliente, con un límite de crédito máximo de u$s 10.000,00

![]() Menú → Gestión empresarial → Ventas → Maestros → Límite de crédito por cliente

Menú → Gestión empresarial → Ventas → Maestros → Límite de crédito por cliente

![]() Menú → Gestión empresarial → Ventas → Transacciones → Pedidos de venta

Menú → Gestión empresarial → Ventas → Transacciones → Pedidos de venta

- Generar un nuevo pedido de venta de ese cliente:

En este caso, este pedido de venta no supera el crédito disponible, ya que era u$s10.000,00. Por lo tanto este pedido queda directamente autorizado.

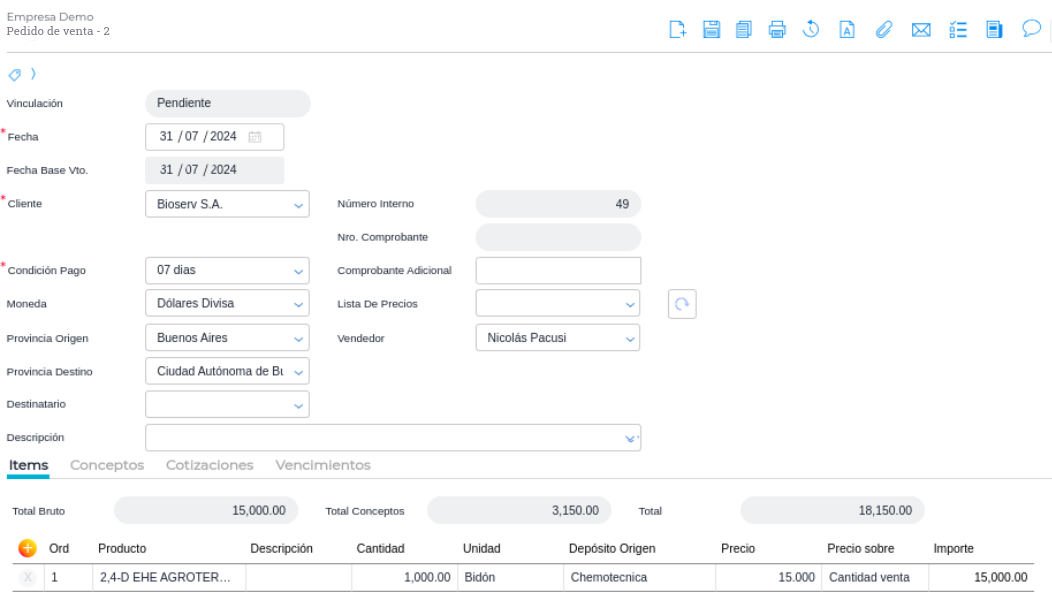

Pero, si se realiza un pedido que supera el límite de crédito del cliente, el mismo no se autoriza y queda pendiente hasta que se autorice manualmente o se realice un recibo de cobranza del cliente que sea suficiente para liberarlo de forma automática, siempre y cuando la liberación del pago esté configurada por el método FIFO.

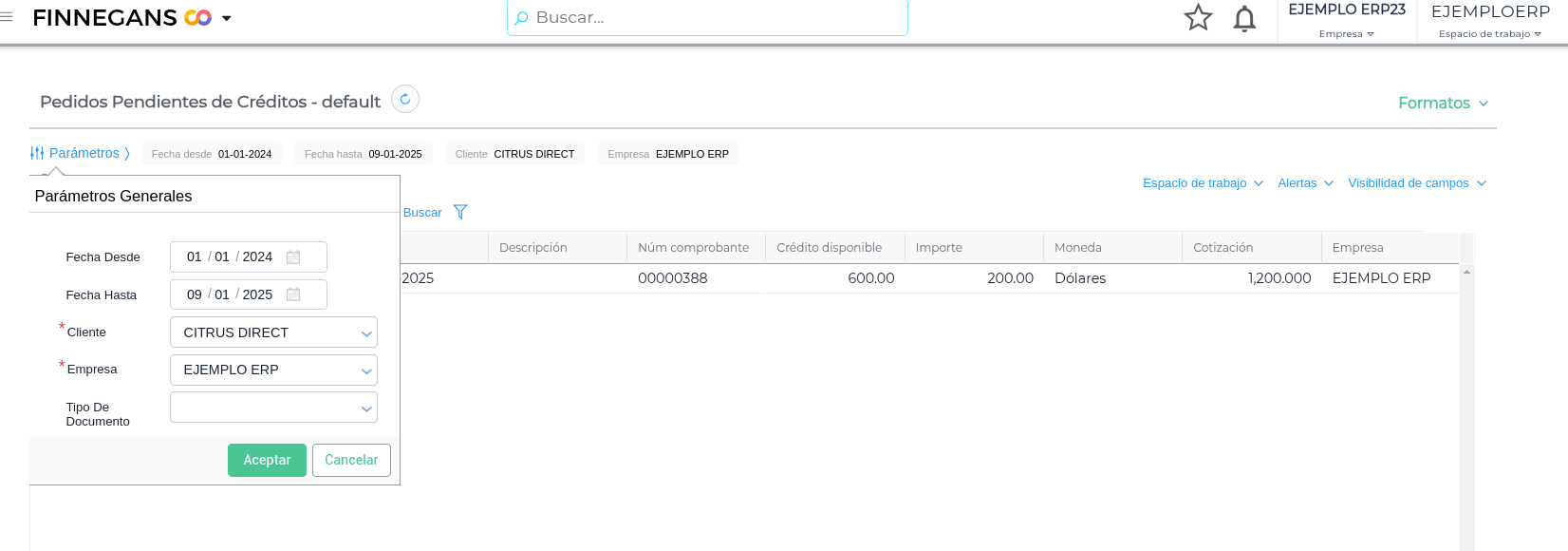

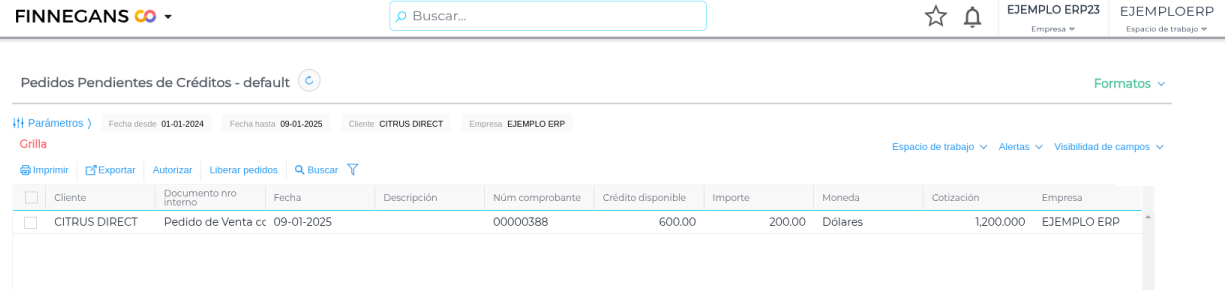

Para autorizar de forma manual los pedidos que fueron rechazados, se debe dirigir al informe “Pedidos pendientes de crédito”, a través de la siguiente ruta:

![]() Menú → Gestión empresarial → Ventas → Informes → Pedidos pendientes de crédito

Menú → Gestión empresarial → Ventas → Informes → Pedidos pendientes de crédito

Este informe tiene los siguientes parámetros:

- Fecha desde-hasta: se podrá filtrar la fecha de los documentos que consumen crédito que se encuentran rechazados.

- Empresa-sucursal: se podrá filtrar la sucursal donde fueron registrados los documentos.

- Cliente: se debe elegir un cliente en particular para analizar el crédito disponible y los documentos que consumieron el mismo.

- Tipo de documento: se podrá filtrar un tipo de documento en particular que haya consumido crédito.

Dentro del informe, se podrán visualizar todos los pedidos pendientes que están bloqueados, por falta de crédito o porque no estén autorizados.

Y se podrán realizar diferentes acciones:

- Autorizar: presionando este botón se habilitará el pedido manualmente, sin importar si existe crédito disponible o no.

- Liberar pedidos: presionando este botón se habilitará el pedido manualmente, pero solo si existe crédito disponible.

A tener en cuenta

- Ambos botones autorizarán el pedido de venta no solo por crédito disponible, sino también por autorización de pedido, siempre que el documento “Pedido de Venta” tenga configurado “Reglas de autorización”

- La columna “Importe” será en la moneda que se haya seleccionado en la “Configuración de límite de crédito por cliente”, en el campo “Moneda”.

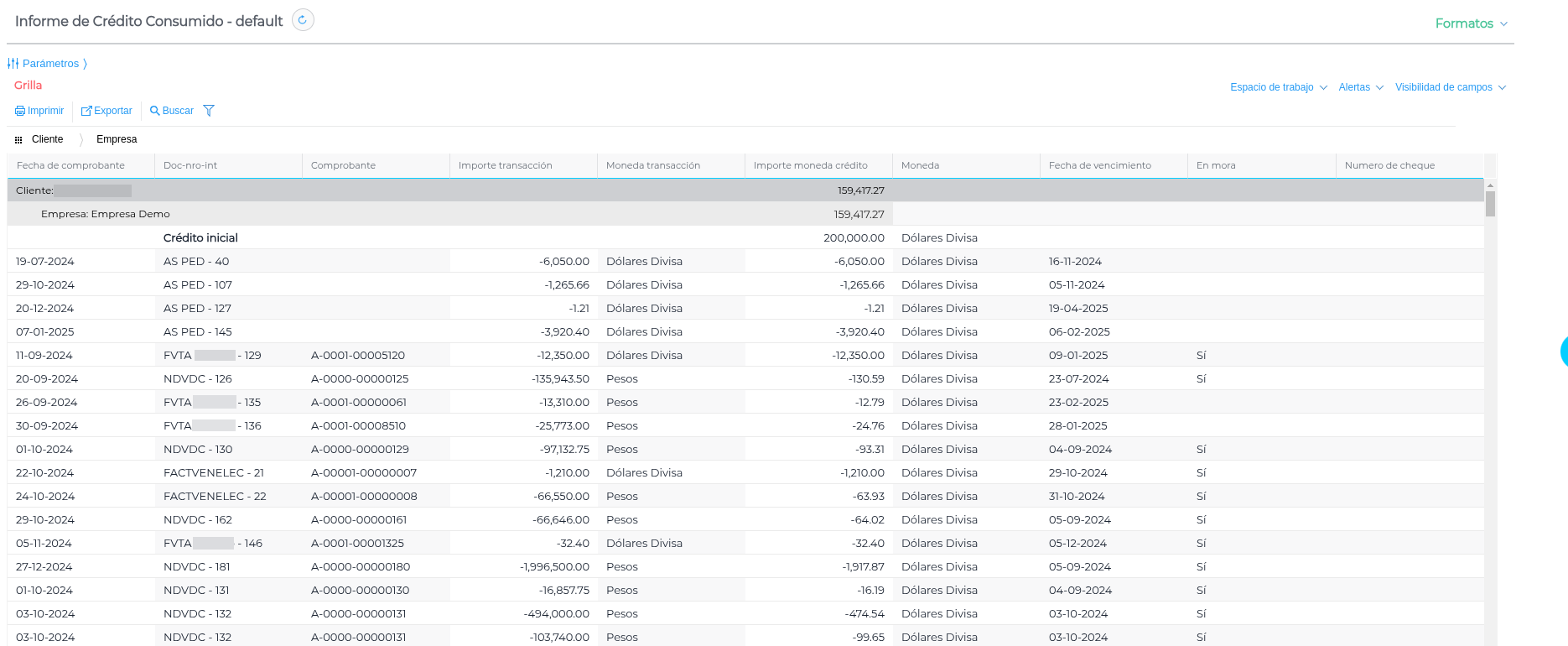

En caso de querer visualizar cómo se consume el crédito disponible que tiene cada Cliente, se puede ir al “Informe de Crédito Consumido”:

![]() Menú → Gestión empresarial → Ventas → Informes → Informe de crédito consumido

Menú → Gestión empresarial → Ventas → Informes → Informe de crédito consumido

Para la visualización del mismo, se tendrá en cuenta las especificaciones definidas en la Configuración de límite de crédito con respecto a:

- Documentos no contables pendientes.

- Documentos contables pendientes de aplicar.

- Cheques físicos que no estén vencidos.

Parámetros del informe:

- Cliente: se puede filtrar un único cliente, varios o todos para visualizar cómo se va consumiendo su crédito.

- Empresa: se puede filtrar una, varias o todas las empresas padres de utilización para la Configuración de límite de crédito.

Columnas del Informe:

- Cliente: cliente sobre el que se analiza el crédito consumido.

- Fecha de comprobante: fecha del comprobante de la transacción.

- Doc-nro.-int.: documento de la transacción.

- Comprobante: número de comprobante establecido en el talonario.

- Importe Transacción: importe total de la transacción en la moneda de la cabecera de la transacción. Signo Negativo consume crédito. Signo Positivo restablece crédito.

- Moneda Transacción: moneda de la cabecera de la transacción.

- Importe Moneda crédito: importe en la moneda establecida en “Configuración de límite de crédito por cliente” . En caso de que la transacción tenga una moneda distinta a la configurada en el maestro, se convierte el importe de la transacción al importe del crédito, teniendo en cuenta el tipo de cambio y la moneda del día que se consulta el informe. Esta columna totaliza el Crédito Disponible.

- Moneda: moneda establecida en el maestro de límite de crédito del cliente.

- Fecha de Vencimiento: fecha de vencimiento de la transacción o documento físico. En caso de que la transacción tenga dos vencimientos, el informe muestra el importe correspondiente para cada vencimiento, una en cada línea por vencimiento.

- En Mora: valores posible: “Sí” o “vacío”. Será “Sí”, si el vencimiento de la transacción excede de los “Días de Mora” establecidos en la “Configuración de límite de crédito por cliente”.

- Número de Cheque: número del documento físico.

- Empresa: empresa padre que visualiza el crédito consumido.

- Crédito Inicial: este informe tiene un ítem denominado “Crédito Inicial”, el cual representa el monto del crédito inicial del cliente, configurado en el campo “Crédito límite” en la “Configuración de límite de crédito por cliente”. Este ítem, se muestra en la columna “importe moneda crédito” y la moneda del crédito asignado en la columna “Moneda”.

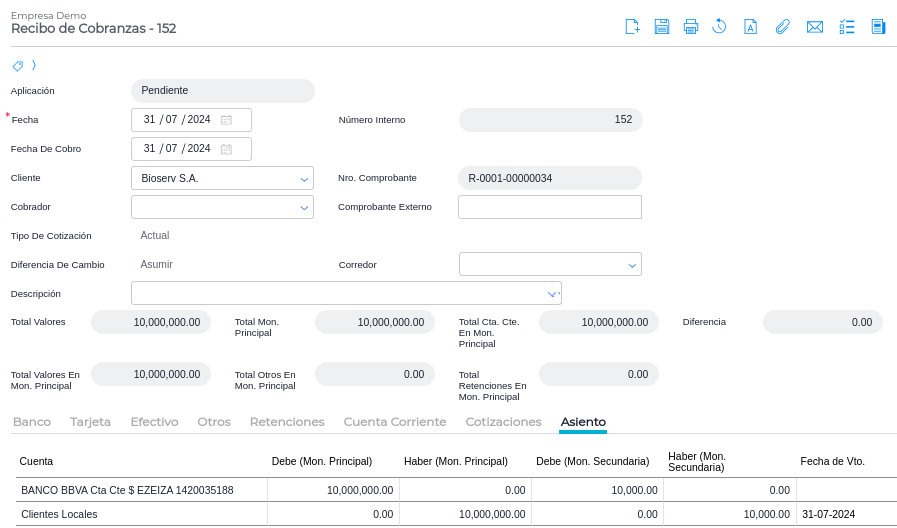

Siguiendo con nuestro ejemplo, si se realiza una cobranza por un importe que permita liberar crédito, y se tiene configurada la liberación de pago por el método FIFO, liberará de forma automática los pedidos más antiguos que encuentre.

En el ejemplo anterior, el crédito disponible es u$s10.000,00, Se realizó un pedido de venta por u$s18.150, por lo tanto quedó rechazado. Si se realiza un recibo de cobranza por un equivalente a u$s10.000,00 , en la siguiente ruta:

![]() Menú → Gestión empresarial → Tesorería → Transacciones → Cobranzas

Menú → Gestión empresarial → Tesorería → Transacciones → Cobranzas

El recibo ingresado, suma con el crédito disponible actual, u$s20.000, 00 en total. Por lo tanto, el pedido rechazado que visualizamos en el informe Control de crédito, queda liberado de forma automática y desaparece del mismo:

Pero si vamos al “Informe de Crédito Consumido”, visualizamos los recibos que liberaron crédito y los pedidos que lo consumieron:

A tener en cuenta

con respecto al funcionamiento:

- Si un documento no contable (Ej. “Pedido de venta”) está parcialmente vinculado, se define precio por la cantidad de lo que este pendiente, ya que el informe muestra documentos no contables pendientes.

- Cuando se cumplen la fecha de vencimiento de los cheques, desaparece la transacción del informe gracias al Bproc tipo Scheduler llamado “Liberar Crédito por Vencimiento de Cheque”.

- Si el cliente tiene facturas en mora, los pedidos y las liberaciones quedarán bloqueadas hasta que esa factura quede saldada (ya sea por cobranza o nota de crédito).

- En el caso de que una cobranza esté sin aplicar, se muestra en el informe, ya que el informe muestra los documentos contables pendientes de aplicar.

- Se muestra una línea por cada documento físico, por ej los cheques en cartera.

- El informe tiene un formato por defecto, es decir agrupado por cliente, de modo que la fila del cliente, en la columna “Importe moneda crédito” se visualice el crédito disponible de ese cliente. La segunda agrupación es la empresa. De este modo se visualiza el credito disponible, por cliente/empresa.

- El informe de crédito consumido tiene en cuenta el IVA de las transacciones de pedidos de venta, por más de que los mismos no estén configurados en la transacción, ya que al facturarlo es un importe que sumará al crédito.

Consideraciones:

¡A la hora de generar cobros, en donde los mismos estén pendientes (por superar límite de crédito) no tendrán impacto en facturación masiva, por ende no se podrán configurar!