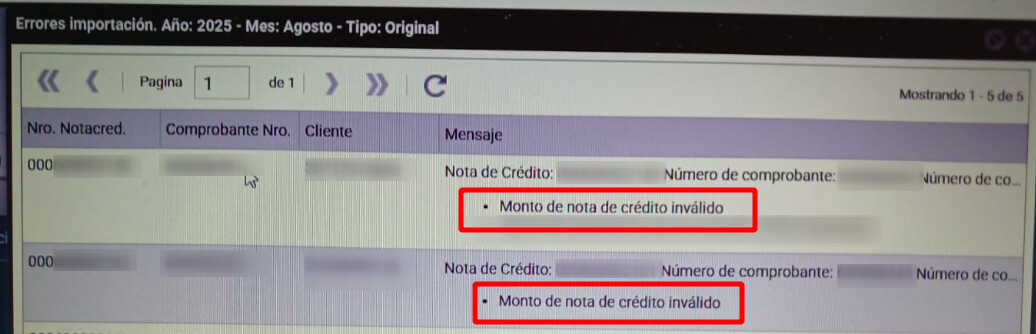

Consulta

Al subir el txt a AGIP, sale el siguiente mensaje:

El mensaje hace referencia a la columna “Montoncredito”, la cual informa el ISAR.

Respuesta

El mensaje surge porque el valor del ISAR en la Nota de Crédito fue informado de manera incorrecta.

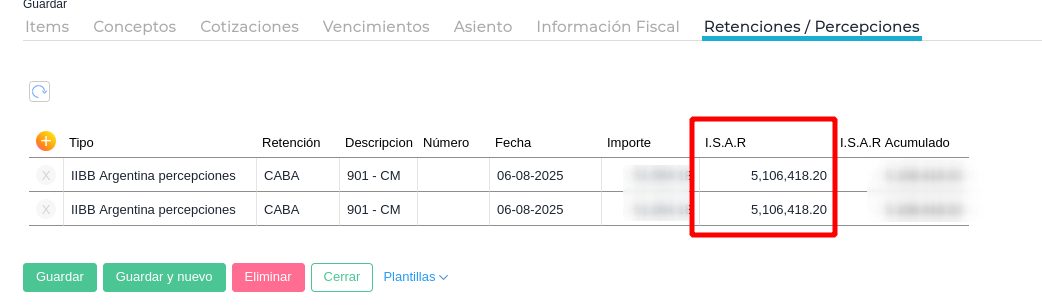

ISAR informado en la Factura de Venta: $5.106.418,20

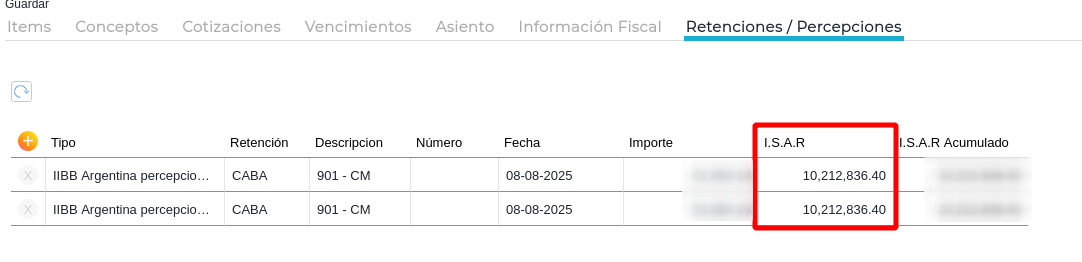

ISAR informado en la Nota de Crédito: $10.212.836,40

En AGIP, la Nota de Crédito debe:

- Tener un importe igual o menor al de la factura original.

- Informar el mismo ISAR que la factura (o el proporcional en caso de Nota de Crédito parcial).

- No puede superar el monto total de la operación original.

Cuando esto no se cumple, el aplicativo rechaza el archivo y muestra el mensaje “Monto de nota de crédito inválido”.

Posibles Soluciones

Si la Nota de Crédito no tiene CAE: Corregir el ISAR, asegurando que coincida con el ISAR de la Factura de Venta, o su proporcional en caso de ser parcial.

Si la Nota de Crédito tiene CAE: No es posible anular ni corregir el comprobante ya autorizado.

Se recomienda:

- Emitir una Nota de Débito por el total de la Nota de Crédito emitida erróneamente.

- Confeccionar nuevamente la Nota de Crédito correcta, replicando los importes de la factura original.

De este modo, los montos quedarán alineados y el archivo podrá ser aceptado por AGIP.

Consultar con el área impositiva / contador:

En algunos casos, el error puede corregirse directamente en la presentación del régimen informativo (ARCIBA/AGIP), cargando manualmente los montos correctos.

Esto depende de la política del contribuyente y de cómo desee respaldar sus comprobantes.

¿Qué pasa si la Nota de Débito y la nueva Nota de Crédito se emiten en un período posterior?

Ejemplo: la Nota de Crédito original tiene fecha 10/08/2025, y tanto la Nota de Débito como la nueva Nota de Crédito se emiten el 08/09/2025.

En este caso, lo único a considerar es que el ajuste impositivo se va a reflejar en septiembre (no en agosto), y eso lo tiene que manejar el contador en las presentaciones correspondientes.

Se sugiere siempre consultar al área impositiva/contable antes de definir la corrección, para que el criterio contable y fiscal quede correctamente respaldado.