Administración del Riesgo en los Negocios

La administración del riesgo en los negocios implica analizar no solo la rentabilidad esperada de cada alternativa, sino también la incertidumbre asociada a cada una. Para ello es clave definir con claridad los objetivos de la empresa y su perfil de riesgo, ya que no todas las compañías están dispuestas a asumir el mismo nivel de exposición. Con estas bases, el armado de un portafolio de negocios permite diversificar, equilibrar riesgos y alinear las decisiones con la estrategia general de la organización.

Modelos de negocio: producción en tierra propia, en tierra alquilada o inmobiliaria

Una forma habitual de medir la rentabilidad de una producción es dividir el resultado productivo por el activo total. Sin embargo, este indicador puede distorsionarse en el caso de productores que trabajan sobre tierra propia.

¿Por qué ocurre esto? Porque el valor de la tierra, al ser muy elevado, “infla” el activo total y hace que la rentabilidad calculada parezca poco atractiva.

Veamos esto con un ejemplo:

-

Activo total (incluyendo la tierra): USD 19.200.000

-

Resultado por producción: USD 661.000

Rentabilidad del Activo = 661.000 / 19.200.000 = 3,44%

Visto de esta forma, la rentabilidad puede parecer poco atractiva; por eso, para obtener una visión más realista, resulta conveniente simular el escenario como si la tierra estuviera alquilada. Esto implica:

1. Ajustar el resultado productivo, restando el costo del alquiler y sumando los ahorros derivados de no ser propietario.

-

Resultado por producción sin ajuste: USD 661.000

-

Alquiler: - USD 800.000

Ahora el alquiler se considera un gasto deducible. -

Impuesto inmobiliario: + USD 45.000

Al no ser propietarios, se ahorra este impuesto. -

Impuesto a las ganancias: + USD 222.000

Si el alquiler es un gasto, el resultado antes de impuestos disminuye, y por lo tanto, el impuesto a las ganancias es menor. En definitiva, constituye un ahorro fiscal. -

Otros conceptos: + USD 14.000

-

Resultado ajustado: USD 142.000

2. Ajustar el activo, restando el valor de la tierra propia:

-

Activo total original: USD 19.200.000

-

Valor de la tierra: – USD 18.300.000

-

Activo ajustado: USD 900.000

Rentabilidad ajustada = 142.000 / 900.000 = 15,77%

De esta forma, el análisis refleja de manera más justa la eficiencia de la producción, considerando el costo de oportunidad de la tierra propia y permitiendo una comparación más equitativa con productores que trabajan sobre campos alquilados.

Ahora analicemos la situación desde el punto de vista del negocio inmobiliario:

-

Alquiler: + USD 800.000

Ingreso generado por el arrendamiento de la propiedad. -

Impuesto Inmobiliario: – USD 45.000

Costo obligatorio ligado a la tenencia de la tierra. -

Impuesto a las Ganancias: – USD 222.300

Refleja la carga fiscal sobre el resultado neto. -

Otros conceptos: – USD 14.000

Incluye gastos o ajustes menores relacionados con la operación.

Resultado neto: USD 518.700

Valor de la tierra: USD 18.300.000

Rentabilidad: 2,83% (518.700 / 18.300.000)

Es importante destacar que la rentabilidad de la actividad impacta directamente en el valor del alquiler. Cuando la rentabilidad aumenta, más personas quieren producir, lo que eleva los alquileres y, en consecuencia, el valor de la tierra, beneficiando a los propietarios. No se trata tanto de una ganancia directa de la actividad —que por sí sola no suele ser elevada—, sino de la valorización del terreno, que históricamente ha generado retornos significativos para quienes lo poseen.

De manera inversa, si la rentabilidad de la producción cae, los alquileres y el valor de la tierra tienden a bajar, afectando los ingresos de los propietarios. A su vez, las ganancias también pueden surgir por la tenencia de granos o de hacienda, no únicamente por la tierra.

Ahora bien, ¿el negocio inmobiliario es poco rentable? No necesariamente. Por ejemplo, en junio de 2002 el precio por hectárea de tierra de cría en la Cuenca del Salado era de USD 486 en términos reales; en junio de 2012 ascendía a USD 4.053; y en junio de 2021 se ubicaba en USD 2.316.

Rentabilidad del Activo (Rentabilidad del Negocio)

Rentabilidad del Activo = Resultado / Activo (*)

(*) En este caso debe entenderse por ACTIVO, el monto total que se pone en juego al hacer el negocio, independientemente de quien lo ponga (el empresario, el dueño de la tierra, el contratista, el proveedor de insumos, un socio inversor, o el banco).

Esto permite evaluar qué tan bueno es el negocio independientemente de cómo se financie.

Luego, dependiendo de cómo se financie, el negocio puede ser mejor o peor.

Siembras Asociadas

En el sector agro, la siembra asociada es una alternativa al esquema tradicional de producción propia. Reúne a distintos actores —como dueños de tierra, productores, contratistas, proveedores de insumos, inversores o comercializadoras— para compartir riesgos, sumar capacidades y generar sinergias. Aunque requiere mayor organización, transparencia y alineación entre los socios, ofrece flexibilidad, sostenibilidad y la posibilidad de crecer de manera conjunta en un contexto desafiante.

Rentabilidad de los Negocios Agropecuarios

Rentabilidad % (Resultado / Activo) por negocio:

A continuación se presentan rentabilidades promedio referenciales. No significan que siempre se cumplan: en general se gana, pero eventualmente hay años malos en los que también se puede perder.

-

Agricultura Zona Marginal (20% – 25%)

La mayor rentabilidad compensa el riesgo elevado de producir en estas zonas. La regulación se da a través del valor del alquiler: en zonas marginales el alquiler es más bajo, lo que mejora el margen, aunque también aumenta la exposición al riesgo. -

Contratista (18%)

Es un negocio de alta inversión en maquinaria que depende mucho del volumen de trabajo, pero suele generar rentabilidades atractivas. -

Agricultura Zona Buena (15% – 20%)

Presenta menor rentabilidad que la zona marginal, pero también menos riesgo. Muchos productores combinan ambas zonas para diversificar y equilibrar la exposición. -

Feed Lot (15%)

Es un negocio de ciclo corto, con alta volatilidad. Por ello, tanto el riesgo como la rentabilidad son elevados. -

Tambo (10% – 15%)

Existen fuertes barreras de entrada y salida: demanda altas inversiones e infraestructura específica, y salir implica asumir pérdidas. Esto incrementa el riesgo, pero también la rentabilidad, ya que no se trata de un negocio simple de entrada y salida. -

Invernada (8% – 12%)

El riesgo es intermedio. A diferencia de la cría, el invernador no puede demorar demasiado la venta: llegado un punto debe vender al precio vigente, lo que incrementa la exposición y mejora el margen esperado. -

Cría (5% – 8%)

Es una de las actividades de menor riesgo y, por ello, de menor rentabilidad. Además, si los precios de mercado no son atractivos, el productor puede esperar un tiempo y enfocarse en la recría, sin necesidad de vender de inmediato -

Inmobiliario (2% – 3%)

Suele ofrecer baja rentabilidad porque el riesgo es mínimo. Sin embargo, históricamente ha generado importantes ganancias por la valorización de la tierra.

Factores determinantes del riesgo

Incertidumbre: Ignorancia o desconocimiento de quien realiza la evaluación sobre los posibles resultados. Se plantean escenarios posibles.

Variabilidad: Resultados que pueden obtenerse y la magnitud o frecuencia de los mismos, determinados por las leyes de la probabilidad. Es medible, estadísticamente calculable, con máximos y mínimos. Se realizan simulaciones.

Riesgo: Probabilidad de ocurrencia de resultados no deseables y evaluación del daño ante la máxima pérdida posible.

A mayor rentabilidad, mayor riesgo. Por eso es importante definir los objetivos de la empresa y el perfil de riesgo para determinar un portafolio de inversiones adecuado.

Rentabilidad sobre Patrimonio Neto (Rentabilidad del Negocio Financiado)

Rentabilidad del PN = Utilidad Antes (o Después) de Impuestos / Patrimonio Neto al Inicio

Refleja el retorno de un negocio para una empresa en relación a los fondos propios invertidos. La misma puede calcularse antes o después de impuestos.

Fórmula de Dupont:

Rentabilidad del PN = Margen de Ventas x Rotación x Apalancamiento x 100

Margen de Ventas = Utilidad Neta / Ventas

Mide la rentabilidad de cada peso vendido; indica qué proporción de las ventas se convierte en ganancia neta.

Rotación = Ventas / Activo

Refleja la eficiencia con la que la empresa utiliza sus activos para generar ventas; un valor mayor indica un uso más productivo de los recursos.

Apalancamiento Financiero = Activo / Patrimonio Neto

Indica en qué medida los activos de la empresa se financian con deuda; un valor mayor refleja un mayor uso de financiación externa respecto al capital propio.

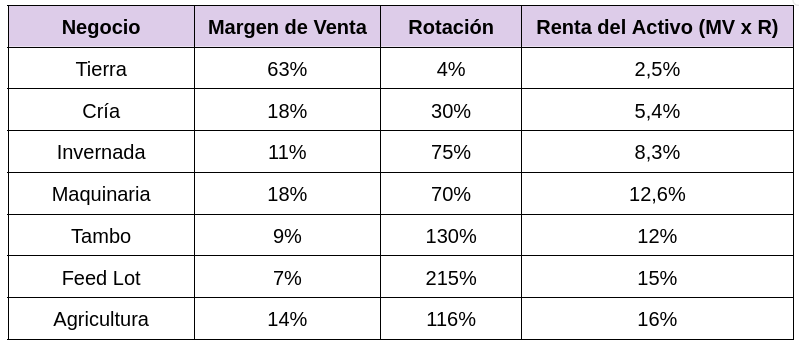

Ratios Fórmula de DuPont - Diferentes Negocios

(Valores promedio orientativos)

Indicadores de endeudamiento

Los indicadores de endeudamiento sirven para medir cuánto depende la empresa del financiamiento externo y qué capacidad tiene de devolverlo.

-

Endeudamiento total = Pasivo / Activo

Mide qué parte de los bienes de la empresa están financiados con deuda.

Ejemplo: si da 0,40 → el 40% de lo que tiene la empresa está financiado con deuda. -

Endeudamiento sobre patrimonio neto = Pasivo / Patrimonio Neto

Relación entre deuda y capital propio.

Si es mayor a 1, significa que hay más deuda que recursos propios, aumentando el riesgo. -

Cobertura de deuda total = Ganancia (crecimiento) / Pasivo

Muestra la capacidad de la empresa de pagar su deuda total con las ganancias que genera en un año.

Si es bajo, significa que se necesitarían muchos años de ganancias para cancelar la deuda. -

Años para devolver la deuda = Pasivo / Ganancia

Indica cuántos años de resultados se necesitarían para pagar toda la deuda.

Ejemplo: si da 3, harían falta 3 años de ganancias para quedar sin deuda. -

Cobertura de deuda de corto plazo = Ganancia (crecimiento) / Pasivo Corriente

Mide si la ganancia alcanza para cubrir las deudas que vencen en el año. -

Disponibilidad para pago de deuda de corto plazo = Ingreso neto / Pasivo Corriente

El ingreso neto incluye la ganancia más la parte de capital invertido que se recupera (por ejemplo, amortizaciones).

Es un indicador más realista para ver si alcanza el flujo disponible para pagar la deuda próxima a vencer.

Mejor plan de negocios

El mejor plan de negocios será aquel que permita alcanzar la visión de la empresa, que depende de los intereses de los dueños:

- ¿Queremos maximizar la rentabilidad anual?

- ¿Queremos estabilidad y bajo riesgo?

- ¿Queremos construir patrimonio para la próxima generación?

En función de eso se define:

- Nivel de crecimiento esperado.

- Nivel de endeudamiento aceptable.

- Tolerancia a pérdidas temporales.

Perfil de riesgo

Preguntas clave para definir el perfil de riesgo de la empresa:

- ¿Qué resultado espero/necesito tener cada año?

- ¿Qué crecimiento busco para la empresa?

- ¿Hasta cuánto me permito endeudarme sin perder el control?

- ¿Cuál es la pérdida máxima que estoy dispuesto a aceptar?

- ¿Qué pasa si pierdo más que eso?

- ¿Cuánto tiempo puedo aguantar un escenario malo antes de comprometer la viabilidad?

- ¿La prioridad es dejar una empresa funcionando o solo un patrimonio (tierras, activos)*

Portfolio de negocios

En función del perfil de riesgo y de la visión, se decide qué proporción asignar a cada actividad:

- Agricultura (más expuesta a clima y precios).

- Ganadería (más estable, pero más lenta en generar flujo).

- Inmobiliario/otros (aportan diversificación y riesgo mínimo).

Indicadores adicionales de endeudamiento

- Máxima deuda: nivel de deuda que la empresa está dispuesta a aceptar como límite.

- Deuda estructural: deuda permanente que forma parte del modelo de negocio (ej. leasing de maquinaria, créditos de largo plazo).

- Deuda potencial: capacidad de endeudarse en caso de necesitar financiar oportunidades (ej. compra de campo, expansión de feedlot).

- Máxima pérdida de patrimonio neto: porcentaje del capital propio que los dueños aceptan perder como límite antes de replantear el negocio.

En resumen: los indicadores de endeudamiento son el “tablero de control financiero”, mientras que el perfil de riesgo y la visión de los dueños marcan hasta dónde se puede y quiere llegar.