El módulo Gestión de Préstamos permite administrar los préstamos tomados por la empresa: registrar su constitución, simular y calcular cuotas, dar seguimiento a vencimientos, generar los asientos contables y reflejar las contingencias en cashflow. El objetivo es gestionar, controlar y contabilizar los préstamos, desde su alta hasta sus devengamientos y pagos.

Configuraciones previas

Configuraciones previas

-

Instalación del módulo “Gestión de Préstamos”

Todas las vistas y elementos se incorporan dentro de un módulo instalable a demanda; las vistas de Préstamos solo se muestran si está instalado. -

Configuración de documentos

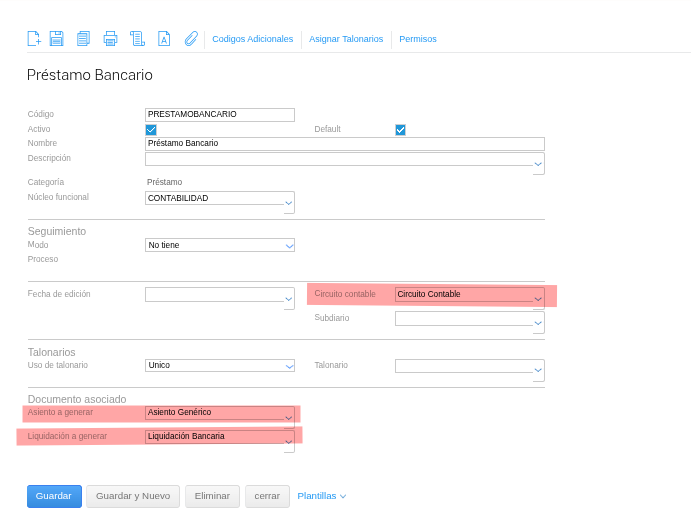

- Préstamo bancario: es un tipo de documento nuevo que se reparte con la nueva categoría de “Préstamo Bancario”. Por default se entrega el documento dado de alta, pero el usuario debe realizar las configuraciones necesarias para su uso, como lo son:

- Fecha de edición, Circuito Contable y Subdiario que usará el documento.

- Talonario en caso de querer utilizar alguno para dicho documento.

- Asiento a generar: será el documento que se usará al crear el asiento de apertura del préstamo, y para las cancelaciones de las cuotas.

- Liquidación a generar: será el documento que se usará para realizar las liquidaciones bancarias de cada cuota.

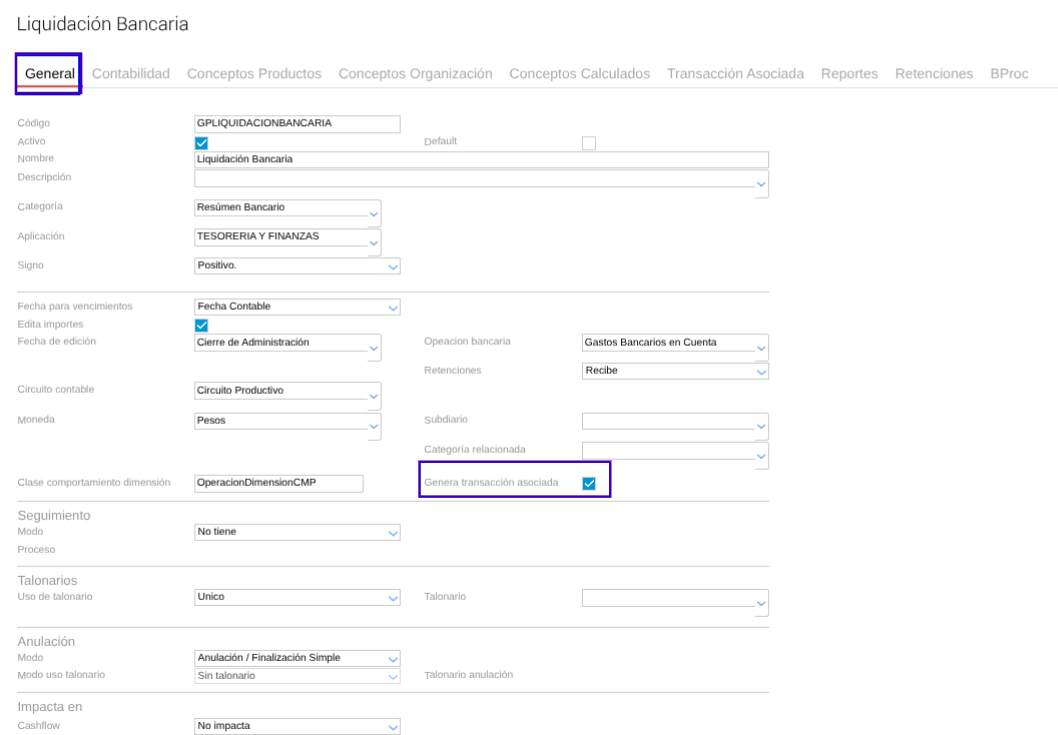

- Liquidación Bancaria: por default se reparte un nuevo documento de Categoría “Resúmen Bancario”, aunque puede utilizarse cualquier documento de la misma categoría en caso de que quieran utilizar alguno existente.

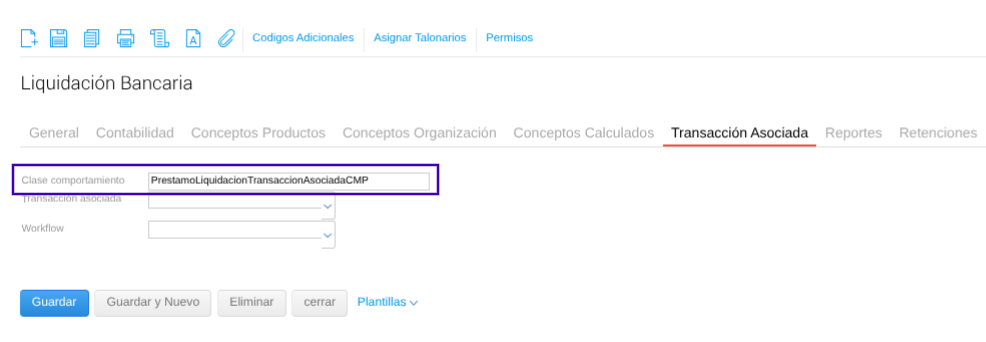

Lo importante de este documento es que tenga configurada la opción “Generar transacción asociada” y dentro de la solapa “Transacción asociada” tener configurada la clase: PrestamoLiquidacionTransaccionAsociadaCMP

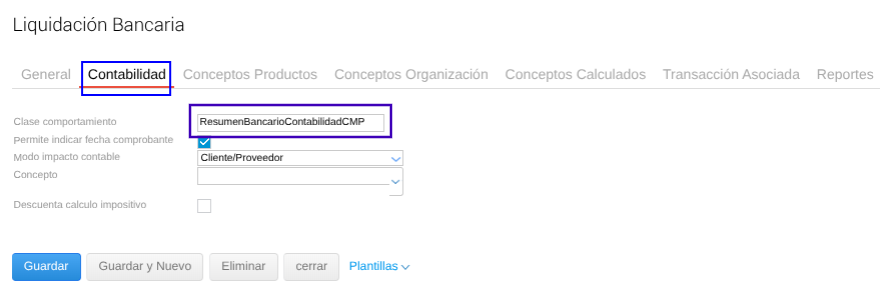

Además, en la solapa Contabilidad se debe tener configurada la clase: ResumenBancarioContabilidadCMP

El resto de las configuraciones de las solapas General, Contabilidad, Conceptos de Productos, Conceptos de Organización, Conceptos Calculados y Retenciones son importantes para su funcionamiento, pero deben ser completadas por el usuario como cualquier otro documento transaccional.

Modo de uso

Se accede desde Gestión Empresarial → Contabilidad → Gestión de Préstamos

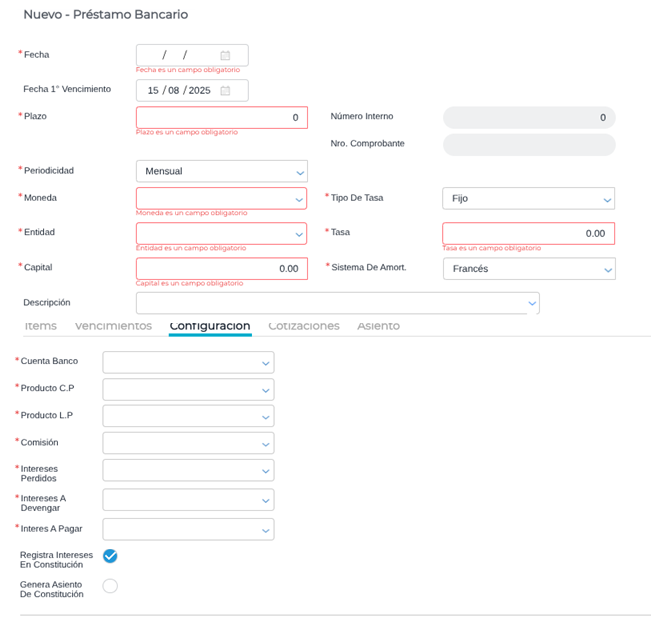

1) Ingresar y crear el préstamo

Ir a Gestión Empresarial → Contabilidad → Gestión de préstamos y presionar Nuevo.

Al ingresar a la transacción, se podrán ver los datos de cabecera y las configuraciones necesarias para la creación del préstamo:

Cabecera

- Fecha: es la fecha contable de registración del préstamo.

- Fecha 1er Vencimiento: es la fecha de vencimiento de la primera cuota del préstamo.

- Peridiocidad: indica la periodicidad de pago del préstamo. Puede ser:

- Anual

- Semestral

- Cuatrimestral

- Trimestral

- Bimestral

- Mensual

- Quincenal

- Moneda: indica la moneda del préstamo.

- Tipo de Tasa: puede ser Fijo o Variable.

- Entidad:: debe indicarse la entidad que otorga dicho préstamo. Debe ser un proveedor.

- Tasa: se indica la tasa TNA que se usará en el préstamo para el cálculo de las cuotas.

- Capital: es el monto de capital que se toma prestado.

- Sist. de Amortización: indica como se amortizará el préstamo. Puede ser Francés o Alemán.

Configuración

- Cuenta Banco: se indica la cuenta contable que impactará como “Banco” al dar de alta el préstamo y cancelar las cuotas.

- Producto C.P:: se debe indicar el producto de compra que impactará como corto plazo en la conformación y baja del préstamo. Se entiende como corto plazo el impacto en el ejercicio corriente de dichos movimientos.

- Producto L.P:: se debe indicar el producto de compra que impactará como largo plazo en la conformación y baja del préstamo. Se entiende como largo plazo el impacto por fuera del ejercicio corriente de dichos movimientos.

- Comisión: se debe indicar el producto de compra que impactará como comisión a la hora de realizar la liquidación bancaria.

- Intereses perdidos: se debe indicar el producto de compra que se usará como interés tanto para el cálculo de las cuotas como para su posterior liquidación. Según el IVA que tenga configurado dicho producto se calculará el IVA de cada cuota.

- Genera asiento de Constitución: se debe activar en caso de querer generar el asiento de constitución de dicho préstamo. En operaciones que vienen desde antes de utilizar el módulo, este check debería permanecer inactivo ya que el alta de dicho préstamo se hizo con anterioridad.

- Registra intereses en Constitución: se debe activar en caso de querer registrar intereses a devengar junto con el asiento de constitución del préstamo. Al activar dicho check, se desprenderán 2 selectores más para completar:

- Intereses a Devengar: es el producto de compra que se usará para para conformar el interés a devengar en el asiento de constitución.

- Interés a Pagar: es el producto de compra que se usará como contrapartida del interés a devengar para la cancelación del devengamiento.

A tener en cuenta

Todos los productos deben tener configurada la solapa Se Compra y sus cuentas correspondientes que son las que impactarán en las distintas etapas del proceso.

- Configuración para el Manejo de Períodos de Gracia: Para los escenarios donde el banco otorga meses de gracia antes de comenzar a cobrar el capital, el sistema requiere configurar dos parámetros específicos directamente en la cabecera del préstamo al momento del alta.

| Campo en el Sistema | Acción del Usuario | Para qué sirve |

|---|---|---|

| Calcula período de gracia | Tildar la casilla de verificación (checkbox). Por defecto se presenta activada. | Habilita el motor de cálculo especial del sistema para diferir el cobro del capital original. |

| Modalidad del período de gracia | Seleccionar una opción de la lista desplegable. | Determina el tratamiento matemático y contable que sufrirán los intereses durante los meses de gracia. |

El usuario deberá conocer las tres modalidades posibles para aplicar al período de gracia según lo pactado con su banco:

- Capitaliza período de gracia: El interés de los meses de gracia no se cobra, sino que se suma al monto del préstamo original, incrementando la deuda total que luego se amortizará.

- Pago de intereses en la primera cuota: El capital no se amortiza, pero todos los intereses acumulados durante la gracia se suman y se cobran de golpe en la primera cuota regular.

- Pago solo de intereses en período de gracia: Se generan cuotas exclusivas durante los meses de gracia donde el usuario paga mensualmente los intereses, sin tocar el capital.

A tener en cuenta: Para las primeras dos modalidades (Capitalización y Pago en primera cuota), el sistema bloqueará la generación de liquidaciones bancarias durante los meses de gracia, emitiendo un mensaje de error si el usuario intenta liquidarlas. Solo la tercera modalidad permite liquidar cuotas puras de interés.

2) Simular préstamo

Previo al guardado de la transacción, se puede realizar la simulación tanto de las cuotas como del asiento de constitución a generar. Para eso, debe presionarse el boton “Simular préstamo” que se encuentra en las solapas “Vencimientos” e “Items”.

Previo al guardado, en la solapa “Items” se pueden realizar las configuraciones de Dimensiones que serán requeridas para su guardado si es que las cuentas a utilizar lo exigen. Para eso simplemente se debe presionar en cada una de las cuentas y realizar dicha configuración, tal cual se hace en las demás transacciones del sistema.

3) Guardar el préstamo

Al guardar por primera vez, la cabecera quedará inactivada para edición, excepto por los campos Descripción y Tasa en caso de que el tipo sea variable.

Por otra parte, se generan automáticamente los Ítems contables y la grilla de Vencimientos. Si está activo el

check “Genera asiento de constitución”, se generará también el asiento genérico asociado. Dicho asiento no puede reversarse ni duplicarse.

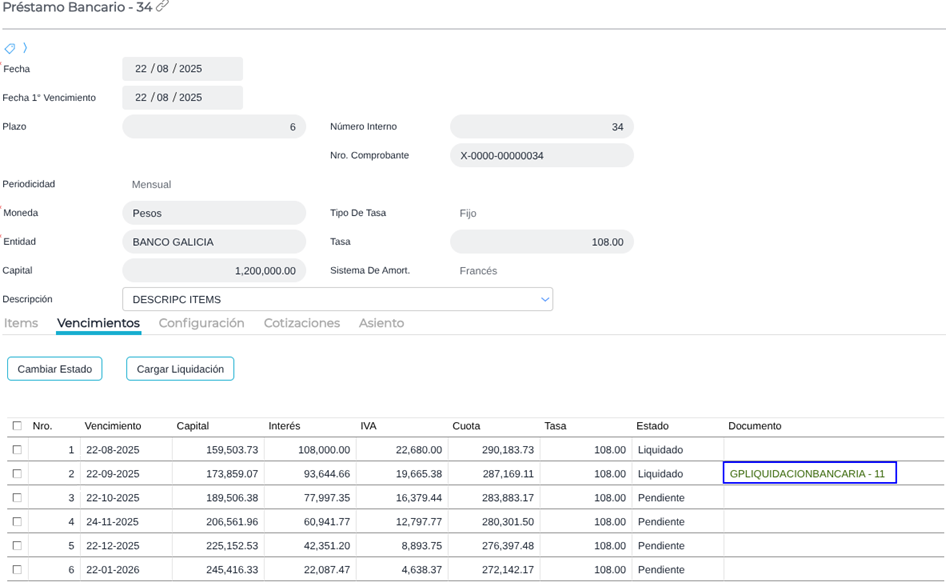

Funcionamiento de solapa Vencimientos

Al grabar el préstamo se generarán los vencimientos correspondientes. Las fechas de dichos vencimientos se calculan a días hábiles a partir de la «Fecha 1° vencimiento» y la «Periodicidad». Los campos Capital, Interés y Cuota no son editables y dependen del tipo de tasa y del sistema de amortización.

Edición Manual de Cuotas: Al guardar la transacción, la cabecera se bloquea (salvo la descripción y la tasa si es variable) y el sistema genera la grilla final de vencimientos.

Para absorber diferencias reales enviadas por el banco (como redondeos, seguros o gastos administrativos), el sistema permite la edición manual directamente sobre la grilla. El usuario puede hacer clic sobre los importes de Capital , Interés , IVA y Cuota para ajustarlos con lo que realmente se envía desde la entidad prestadora.

ATENCIÓN: Solo se pueden editar cuotas que se encuentren en estado “Pendiente”. Si la cuota tiene el estado “Liquidado” o posee un documento de liquidación asociado, el sistema bloqueará la edición para evitar incongruencias contables y arrojará un error.

Botonera de la solapa

- Cambiar estado: al seleccionar vencimientos y presionar el botón se puede cambiar el Estado de las cuotas que no hay sido liquidadas por el proceso. Es útil para marcar como liquidadas aquellas cuotas de préstamos que se hayan dado de alta previo al uso de este módulo.

- Actualizar préstamo variable: dicho botón estará visible sólo si el tipo de tasa es Variable; al apretarlo recalcula importes con la nueva tasa (la cual se coloca en el campo Tasa de la cabecera) en vencimientos que se encuentren en estado “Pendiente” o sólo en aquellos vencimientos que se tengan seleccionados.

- Cargar liquidación: permite realizar la carga de la liquidación de la cuota seleccionada.

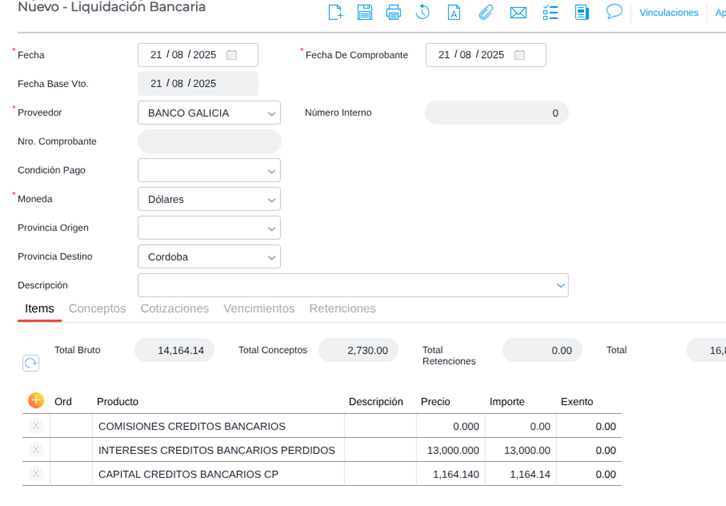

- Liquidar cuotas

Mediante el botón “Cargar liquidación” se puede realizar la liquidación y cancelación de la cuota. Sólo se permite realizar una liquidación de cuotas a la vez.

Al presionar el botón, se abrirá un popup con el documento de liquidación a generar:

Por default traerá:

- El proveedor.

- Moneda.

- El producto de Interés Perdido a liquidar.

- El producto del capital a Corto Plazo a liquidar.

- El producto de Comisión bancaaria a liquidar. En este caso vendrá en 0 para que usuario pueda completarlo manualmente o eliminarlo en caso de corresponder.

- El IVA de dichos productos se calcula según la configuración de cada producto y del tipo de documento. Mientras que las percepciones/retenciones se cargarán según la configuración del proveedor y del tipo de documento.

La liquidación, previa a su guardado, puede ser editada para agregar los ítems necesarios, como pueden ser otros conceptos bancarios que no están incluídos en este proceso.

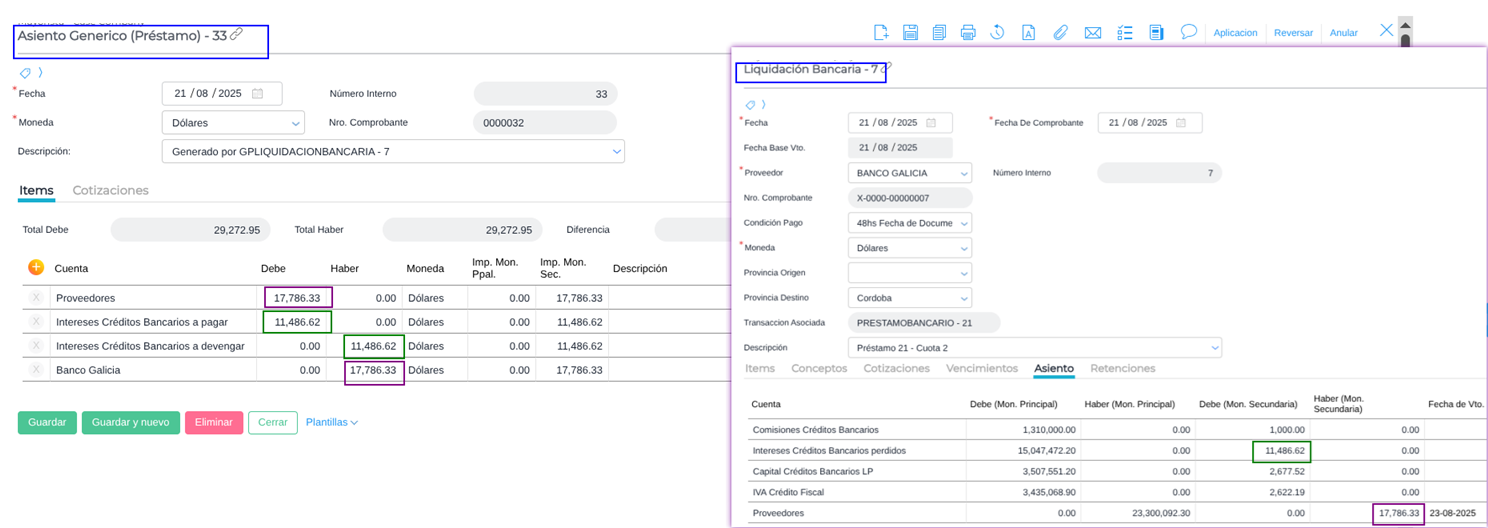

Una vez guardada dicha liquidación, se generará de manera automática el asiento genérico para registrar el pago de dicha cuota:

El asiento a generar es la contrapartida entre Proveedores y Banco. Y en caso de que se hayan generado intereses a devengar en la Constitución se realizará también la contrapartida de la cuota de interés a devengar contra interés a pagar.

- Impacto en Cashflow

Al guardar el préstamo se crean Contingencias en cashflow por cada vencimiento. Para realizar dichas contingencias se utiliza un bproc llamado “Contigencias por Préstamos”, el cual se ejecuta diariamente y actualiza importes, mostrando sólo cuotas Pendientes y eliminando las ya liquidadas, además de actualizar mes a mes los préstamos de tasa variable.

- Visualización y control de préstamos

Por último, se puede realizar una vista rápida y el seguimiento de los préstamos correspondientes desde la vista “Gestión de préstamos”, ya que se muestra el estado del mismo, además de cuotas e importes pagados y pendientes de liquidar.

A tener en cuenta (validaciones y limitaciones)

- La opción «Registra intereses en constitución» es sólo utilizable para préstamos con tasa fija.

- Si falta cuenta en «Se compra» del producto mapeado, no se puede generar la constitución.

- En la solapa “Configuración”, el selector de productos mostrará en primer lugar aquellos que tengan configurado un concepto de compra, siempre que dicho concepto esté habilitado en el tipo de documento de Liquidación Bancaria a generar.

En caso de que el tipo de documento no tenga asociado ningún concepto, el selector desplegará todos los productos disponibles en el espacio de trabajo. - Para que se puedan generar los asientos genéricos sin problemas, en el tipo de documento debe tener activo el check de que no controla impacto en operaciones bancarias.

- Al calcular los préstamos, el proceso revisa las fechas desde/hasta del ejercicio en curso para determinar qué parte del capital corresponde cancelar a corto plazo.

Las cuentas que permanecen en largo plazo deberán reclasificarse a corto plazo al iniciar un nuevo ejercicio. Se recomienda realizar esta reclasificación después de dar de alta el nuevo ejercicio, ya que el proceso de liquidación utiliza siempre el producto configurado como “corto plazo”.

Resolución de problemas y Buenas Prácticas

Durante la carga de operaciones o la liquidación mensual, el usuario puede encontrarse con bloqueos preventivos del sistema. La siguiente tabla detalla los escenarios de error más comunes, explicando por qué ocurren y cómo solucionarlos rápidamente.

| Mensaje de Error o Síntoma en el Sistema | Causa del Problema | Solución Paso a Paso |

|---|---|---|

| “No se puede editar una cuota que ya ha sido liquidada.” | El usuario intentó modificar manualmente los importes (Capital, Interés, IVA o Cuota) de un vencimiento cuyo estado actual es “Liquidado” o que ya posee un documento de liquidación bancaria asociado. | Seleccionar únicamente cuotas en estado “Pendiente” para realizar ediciones manuales. Si la cuota liquidada tiene un error real, se debe anular primero el documento de liquidación bancaria para que el vencimiento vuelva a estado “Pendiente”. |

| “No se puede generar la liquidación para vencimientos referentes a cálculos de interés por período de gracia.” | Se intentó presionar “Cargar liquidación” sobre un mes de gracia configurado bajo la modalidad “Capitaliza período de gracia” o “Pago de intereses en la primera cuota”. En estas modalidades, no hay pagos reales durante la gracia. | Omitir la liquidación en estos meses. El usuario debe esperar a la fecha del primer vencimiento real para generar la liquidación. Si el banco exige un pago mensual durante la gracia, el usuario debió elegir la modalidad “Pago solo de int. en período de gracia”. |

| Falla al intentar generar la constitución del préstamo. | Alguno de los productos contables seleccionados en la solapa “Configuración” no tiene definida su cuenta contable asociada para operaciones de compra. | Ingresar al maestro de Productos, buscar los productos involucrados (Intereses, L.P., C.P., etc.), dirigirse a la solapa “Se Compra” y asignar las cuentas contables faltantes. Luego, volver a guardar el préstamo. |

| Error al generar el asiento durante la liquidación bancaria. | El tipo de documento transaccional “Liquidación Bancaria” está intentando validar lógicas de módulos bancarios incompatibles con la generación de asientos genéricos. | Ingresar a la configuración del tipo de documento “Liquidación Bancaria” y verificar que la casilla “No controla impacto en operaciones bancarias” se encuentre activada. |

Buenas Prácticas de Uso y Advertencias Operativas: Para garantizar la integridad de la información financiera y contable, se recomienda a los usuarios adoptar las siguientes metodologías de trabajo:

ATENCIÓN: El sistema de liquidación de cuotas consume obligatoriamente el producto configurado como “Corto Plazo (C.P.)” para cancelar el capital. Por lo tanto, una buena práctica indispensable es realizar un asiento manual de reclasificación contable inmediatamente después de abrir un nuevo ejercicio contable. Esta acción permite trasladar los saldos de la cuenta de Largo Plazo hacia la de Corto Plazo, asegurando que el sistema encuentre el saldo correcto al liquidar las cuotas del nuevo año.

- Impacto de la edición manual de cuotas: Es fundamental comprender cuándo editar los importes de la grilla. Si el usuario edita una cuota antes de guardar el préstamo por primera vez, esta modificación impactará directamente en el asiento de constitución original. Si la edición se realiza semanas o meses después de haber guardado el préstamo, los nuevos importes impactarán únicamente en los futuros asientos de liquidación, lo cual podría generar pequeñas incongruencias contables con el asiento de constitución original si los cambios son drásticos.

- Restricción de intereses a devengar: La opción de registrar intereses en la constitución (devengamiento adelantado) es una herramienta exclusiva para escenarios de certidumbre financiera. Por este motivo, el sistema solo permite habilitar esta función si el préstamo fue configurado con “Tipo de Tasa: Fija”.

- Gestión de cotizaciones por cambio de fecha: Cuando se modifique la fecha principal de un préstamo en moneda extranjera, el sistema actualizará automáticamente los importes de la grilla basándose en la nueva cotización. El usuario ya no necesita presionar el botón “Simular préstamo” para forzar este refresco, agilizando la carga operativa.

Consultar por Modulo de Módulo de Gestión de Préstamos.

Se debe enviar un correo para solicitar su instalación.