El informe brinda información detallada sobre el proceso productivo. Permite visualizar tanto las cantidades teóricas y reales de recursos consumidos como de productos elaborados para un período de tiempo determinado. También brinda información con respecto a los costos insumidos en el proceso productivo.

Se ingresa al mismo por Menú → Gestión Empresarial → Manufactura → Informes → Análisis de Órdenes de Producción

Al igual que cualquier informe, el sistema permite editar el formato del mismo en función del grado de detalle que el usuario desea obtener. Sin embargo, el sistema presenta, de manera estándar, dos formatos establecidos para mostrar la información de manera rápida y sencilla.

A continuación se explica cada uno:

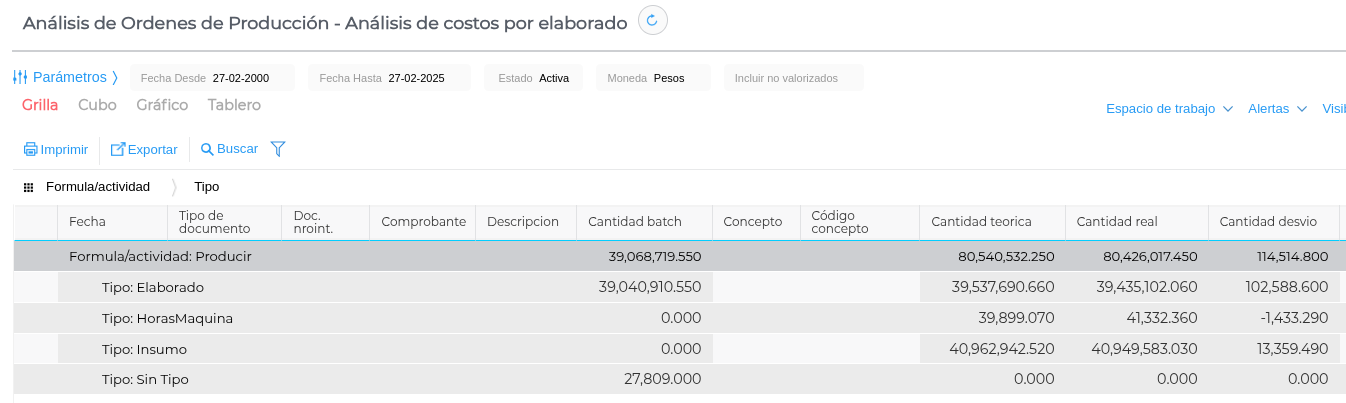

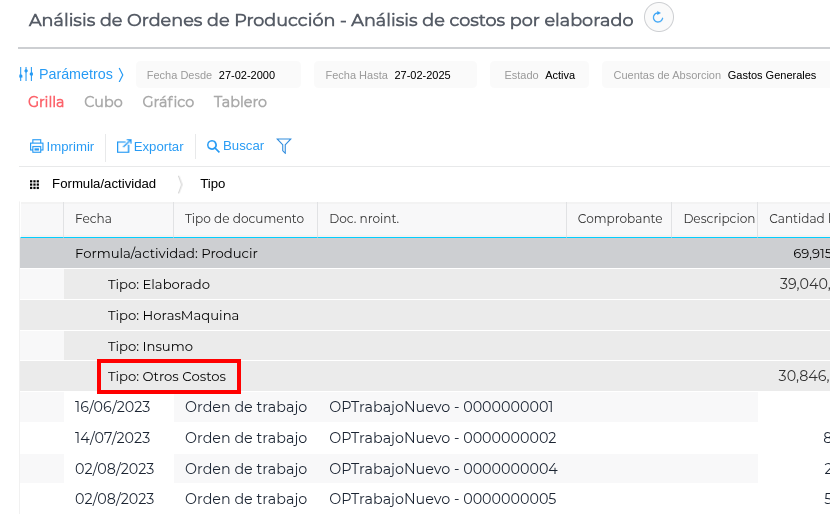

1. Análisis de costos por elaborado

Para cada fórmula se listan los recursos utilizados por tipo (horas hombre, horas máquina, insumos) y también se listan los elaborados generados en cada fórmula.

Al expandir los tipos de recursos se observa para cada uno las siguientes columnas:

Fecha: en la cual se realizó el proceso.

- Tipo de documento: Orden de producción.

- Documento: Se puede ingresar al mismo.

- Cantidad batch: Cantidad de batchs producidos. Se completa únicamente en el caso de elaborados.

- Concepto: Código del elaborado, insumo, maquinaria o personal.

- Cantidad teórica: Cantidad de recursos o elaborados que se deberían consumir o elaborar en función de lo indicado en la fórmula de producción y de la cantidad definida a producir.

- Cantidad real: Cantidad real de recursos utilizados para la producción del batch o cantidad de elaborados realmente consumida. Ésta información se carga en la orden de trabajo.

- Cantidad Desvío: Diferencia entre la cantidad teórica y la cantidad real utilizada de cada tipo de recurso para la producción del batch.

- Costo estándar unitario: Precio unitario del recurso consumido definido en el respectivo Maestro.

- Costo unitario: Es el costo unitario por recurso consumido. Es decir, el costo de un determinado insumo para realizar una unidad de elaborado. Surge de dividir el importe por la cantidad real elaborada.

- Costo elaborado: Se completa únicamente en el caso de elaborados. Es necesario cargar los tipos de conceptos de valorización en la solapa valorización del maestro de productos. Corresponde a la sumatoria de todos los costos unitarios.

- Costo total: Surge de multiplicar el costo unitario por la cantidad real de recurso utilizado para el caso de los insumos. Para el caso de los elaborados se obtiene de multiplicar Costo elaborado por cantidad real.

- Costo teórico elaborado: Es el costo que se obtiene en la fórmula de producción al sumar los costos teóricos de la materia prima, mano de hombre y maquinaria con sus respectivas cantidades teóricas.

- Precio de venta: del elaborado.

- Utilidad: precio de venta – costo elaborado.

Costos indirectos

En parámetros se puede seleccionar el centro de costos de absorción y las cuentas de absorción. Así se suman al costo del elaborado los costos indirectos que se asociaron al centro de costos de producción cuando se registraron los distintos gastos (por ejemplo, gastos administrativos, de luz, de vacaciones).

Previamente a la selección en parámetros del centro de costos de absorción se observa el costo del elaborado.

Se indica el centro de costos de absorción y las cuentas desde los parámetros del informe.

Es posible visualizar los costos indirectos en el informe una vez que se seleccionaron en los parámetros.

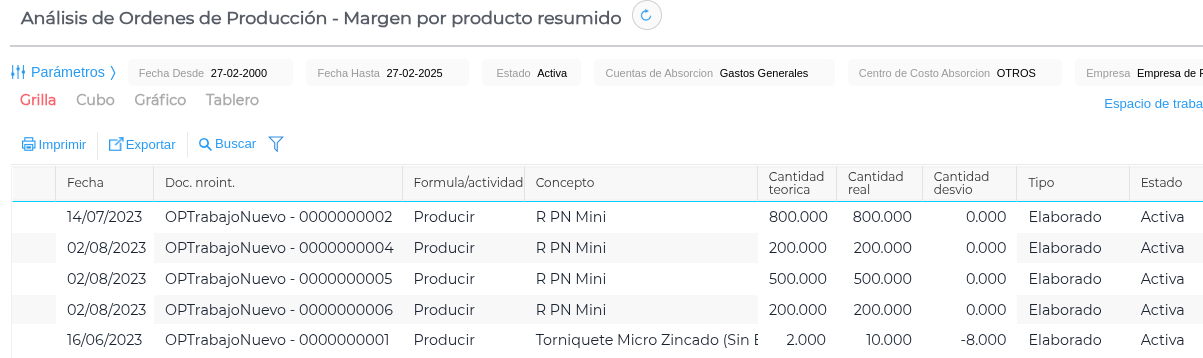

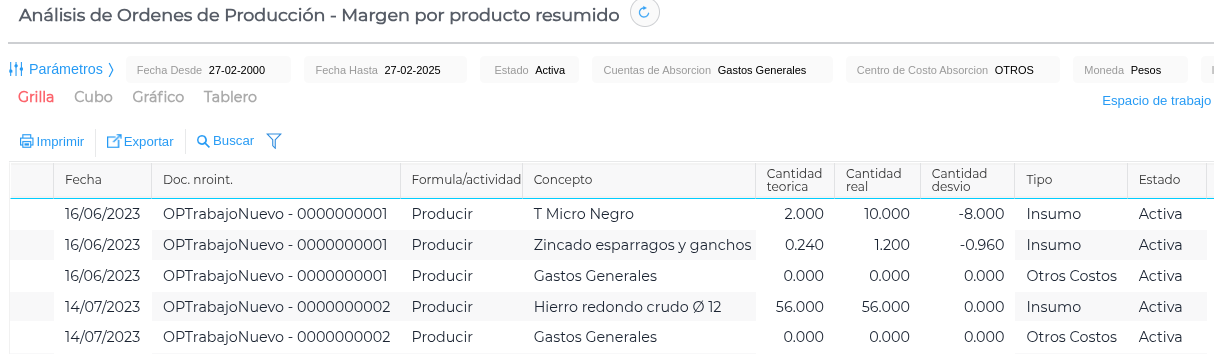

2. Margen por producto resumido

En este formato se observan por fecha las columnas del informe anteriormente mencionadas, tantas filas como conceptos involucrados en la operación. De esta manera es posible ver el costo del elaborado, así como también los costos especificados para cada etapa del proceso y acceder a las órdenes de producción.

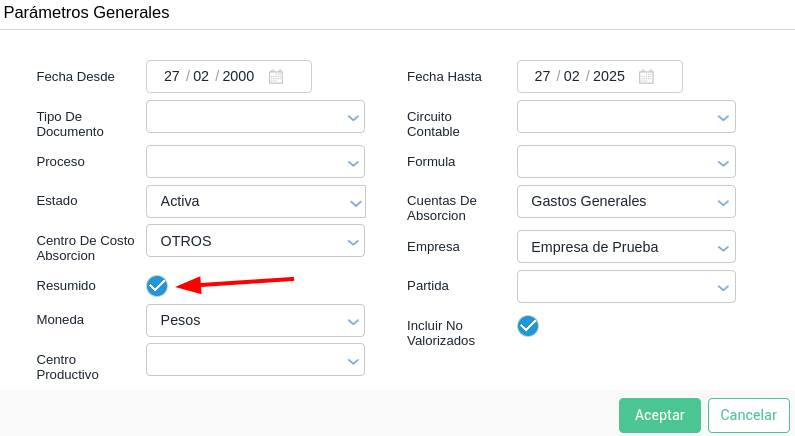

En los parámetros se puede seleccionar resumido y observar por fecha cada actividad viendo únicamente los elaborados y el costo total de los mismos en la columna costo elaborado, así como su precio de venta y margen. No se visualizan los consumos y costos de cada recurso en particular pero es posible acceder a los mismos al ingresar a la orden de producción.