Introducción

Comprobantes Clase “A” con leyenda Operación Sujeta Retención

Se autoriza a emitir esta clase de comprobantes a los sujetos que no cumplan alguno, algunos o ninguno de los requisitos que se exigen para la autorización de comprobantes clase “A” (y a quienes, incumpliendo únicamente el requisito relativo a la acreditación de solvencia patrimonial, no hayan optado por emitir comprobantes “A” con leyenda “Pago en CBU informada”).

La emisión de este tipo de comprobantes implica que los responsables inscriptos en el impuesto al valor agregado que los reciban, deban actuar como agentes de retención de dicho impuesto y del impuesto a las ganancias. Esto no aplica cuando el receptor sea monotributista.

Los importes que deben retener quienes reciban esta clase de comprobantes son:

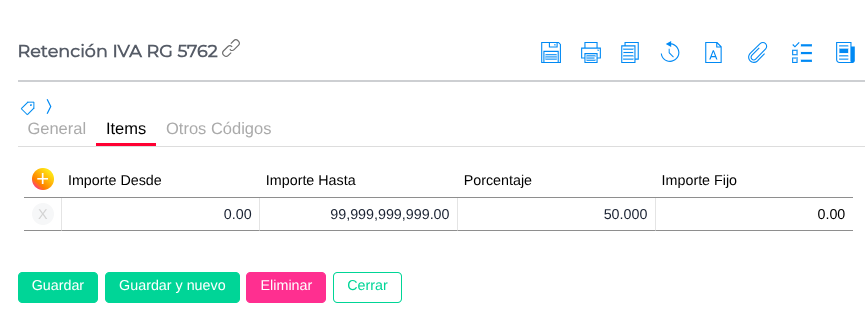

- En el caso del IVA: sobre el importe determinado conforme la Ley del Impuesto al Valor Agregado, el 100 % de la alícuota que corresponda según el hecho imponible de que se trate.

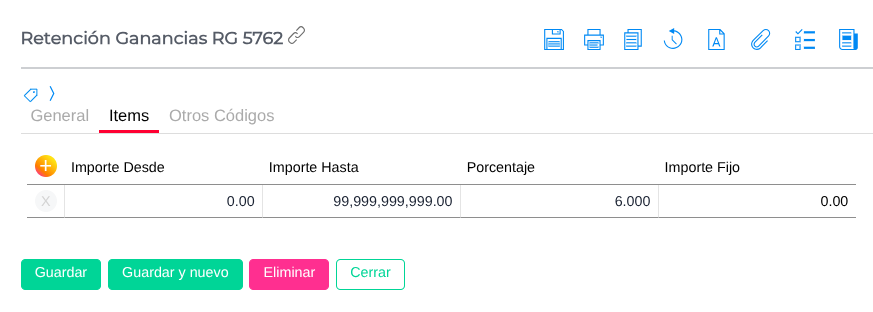

- En el caso del impuesto a las ganancias: sobre el importe determinado conforme la Ley del Impuesto al Valor Agregado, el 6 %.

Están exceptuadas las operaciones alcanzadas por regímenes de retención especiales, de acuerdo con lo establecido por normas específicas, u operaciones que por normas específicas hayan sido excluidas.

Si por aplicación del régimen general de retención de la Resolución General 830 surgiera que el monto de retención es superior al aquí previsto, corresponde la aplicación del monto mayor.

Cuándo se debe aplicar la retención. Se debe retener en el momento del pago de los importes de la operación. En caso de pagos parciales, el monto de la retención se debe calcular considerando el importe total de la operación. Si la retención que se debe practicar es superior al importe del pago parcial, la misma procederá hasta la concurrencia de dicho pago, y el excedente de la retención no practicada se efectuará en el o los sucesivos pagos parciales siguientes.

Constancia de la retención. Los agentes de retención están obligados a entregar al sujeto al que se le retuvo, el comprobante o certificado que establece la Resolución General 2233 (Sistema de Control de Retenciones, SICORE), o la Resolución General 3726 (Sistema Integral de Retenciones Electrónicas, SIRE), según corresponda, en el momento en que se efectúe el pago y se practique la retención.

Los códigos de régimen son los siguientes:

- 99: Factura “A” con leyenda “Operación sujeta a retención” - Ganancias - Emisión de comprobantes con discriminación del gravamen.

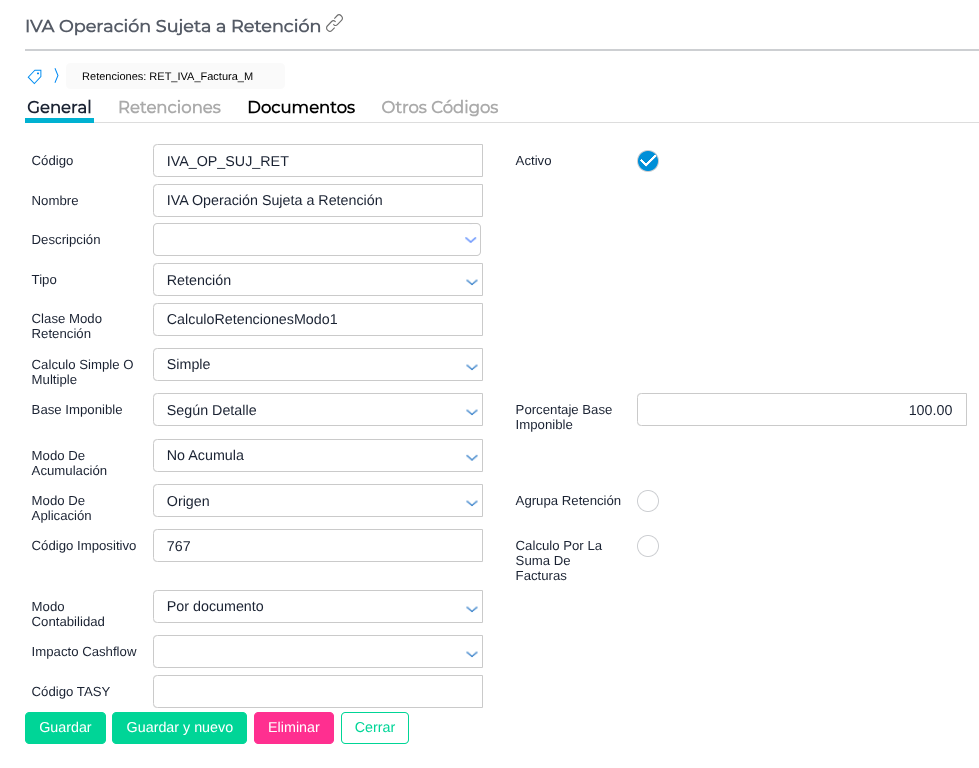

- 499: Factura “A” con leyenda “Operación sujeta a retención” - IVA - Emisión de comprobantes con discriminación del gravamen.

Confección. Estos comprobantes deben cumplir con los requisitos previstos por la Resolución General 1415 y demás normativa aplicable en la materia para los comprobantes clase “A”, y contener la leyenda “Operación sujeta a retención” junto a la letra “A”. En caso de comprobantes impresos o su representación gráfica, la denominación debe ubicarse en la cabecera o parte superior del documento. En cuanto a su numeración, continuarán con la progresividad y correlatividad respecto de aquellos generados, para cada código de comprobante clase “M” de que se trate, con anterioridad al 1 de diciembre de 2025, excepto que se habilite un nuevo punto de venta para los mismos.

Certificado de exclusión. Los sujetos que deban emitir estos comprobantes no podrán oponer el certificado de exclusión de retenciones del impuesto a las ganancias (artículo 38 de la RG 830), ni el de exclusión de retenciones del impuesto al valor agregado (RG 2226).

Fuente:

Configuración

Tipos de Retención

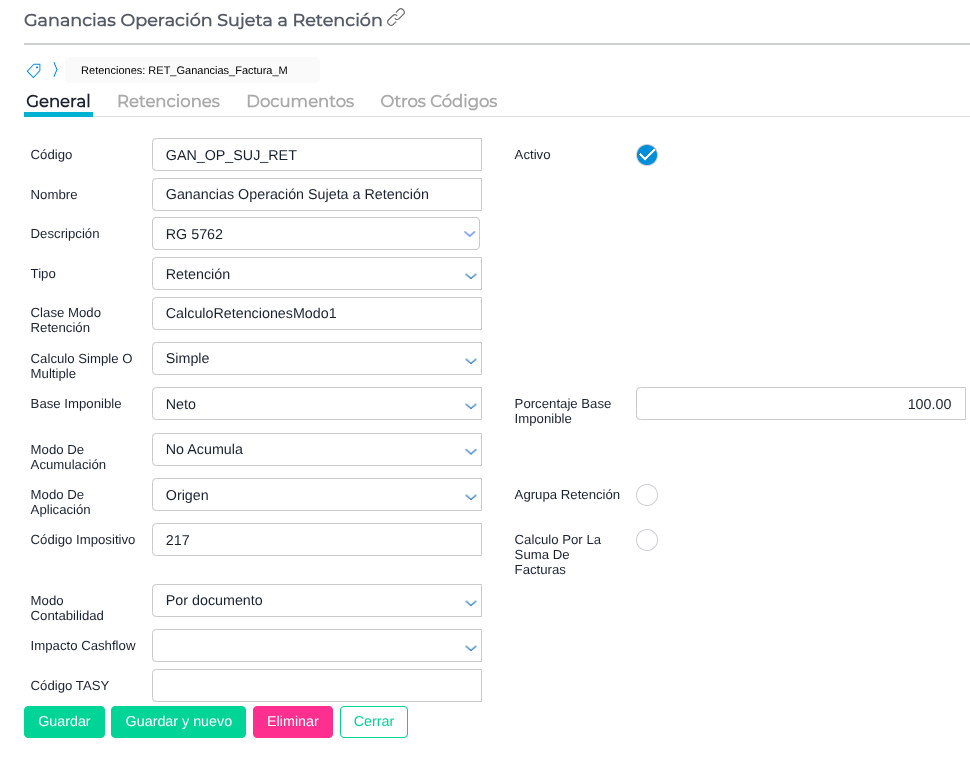

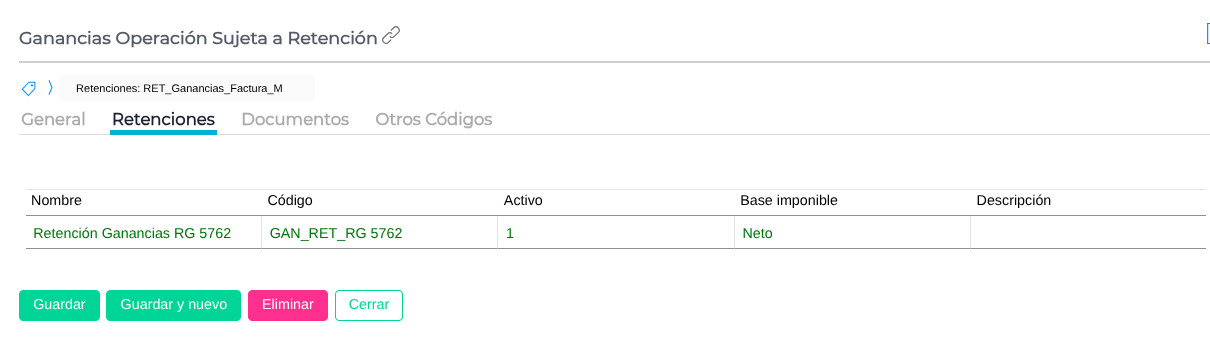

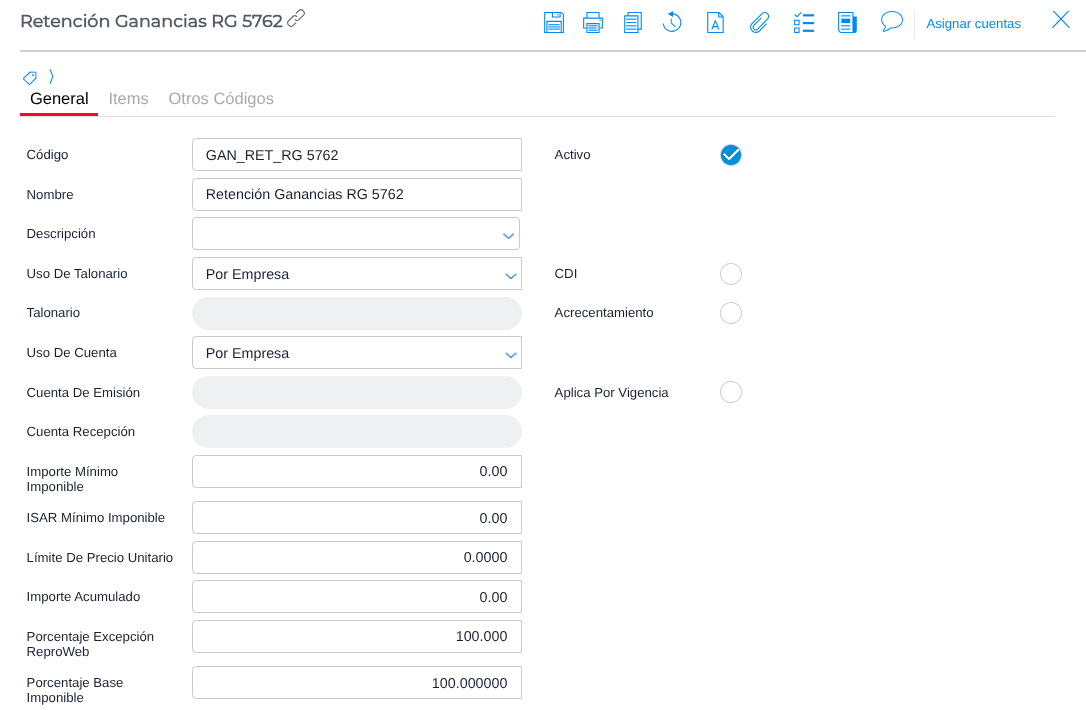

“Ganancias Operación Sujeta a Retención”

Configurar el tipo de retención y concepto de retención como se indica a continuación:

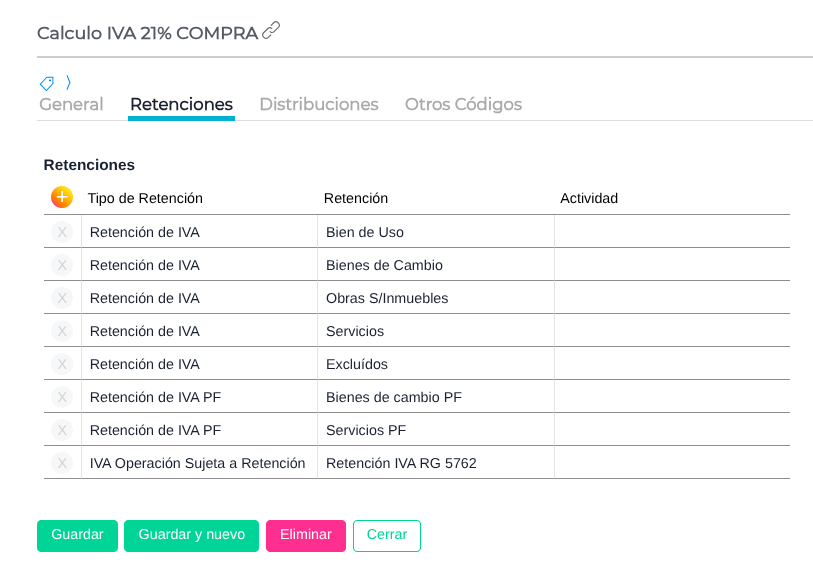

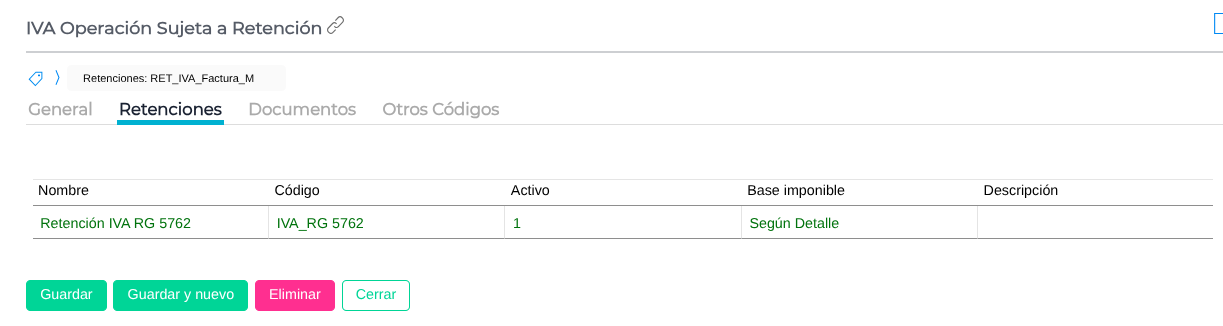

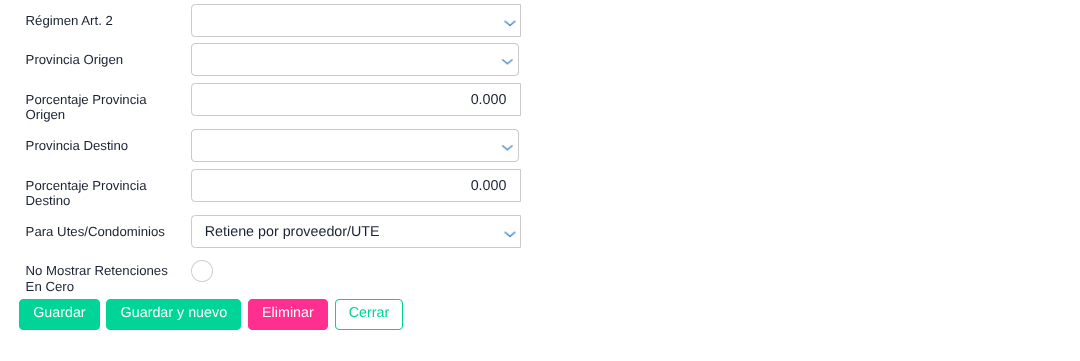

“IVA Operación Sujeta a Retención”

Configurar el tipo de retención y concepto de retención como se indica a continuación:

Conceptos Calculados

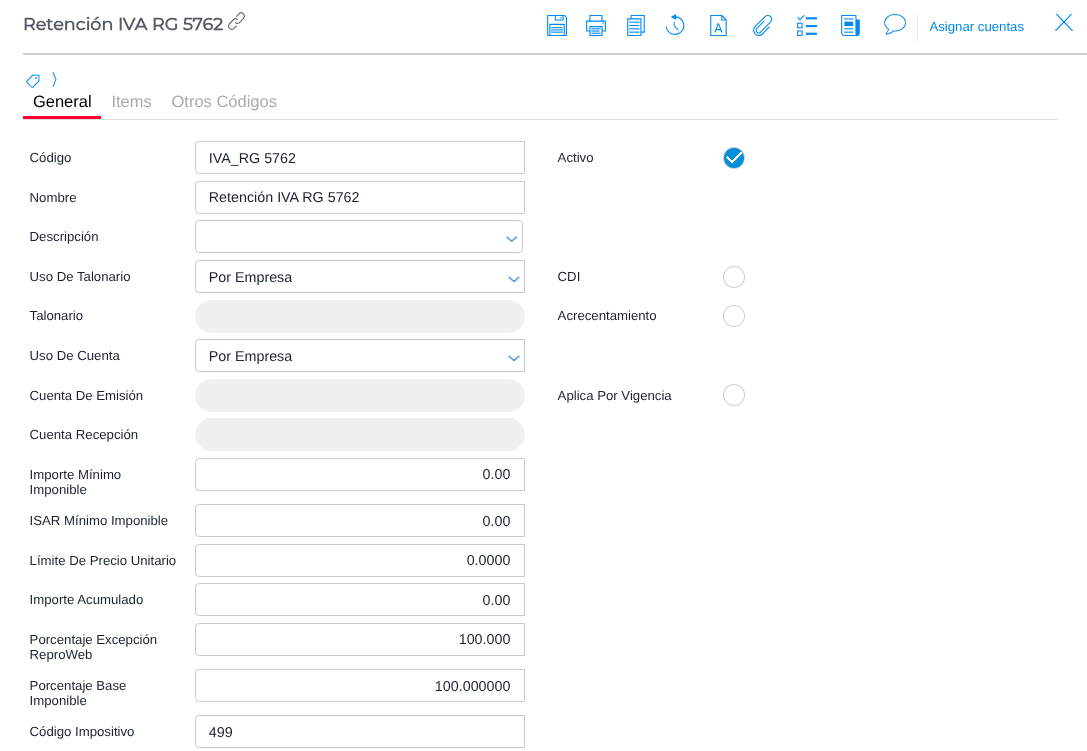

El Tipo de Retención “IVA Operación Sujeta a Retención” se encuentra configurado con base imponible “Según Detalle”; por ende, requiere que se configure la misma junto al Concepto de Retención “IVA Operación Sujeta a Retención” en los conceptos calculados utilizados en las compras como se indica a continuación: