Introducción

Comprobantes “A” con leyenda “Operación Sujeta a Retención”

Estos comprobantes deberán contener la denominación “OPERACIÓN SUJETA A RETENCIÓN” junto a la letra “A”. Los adquirentes, locatarios o prestatarios inscriptos en el impuesto al valor agregado, que reciban este tipo de comprobantes actuarán como agente de retención del impuesto mencionado y del impuesto a las ganancias y deberán cancelar la diferencia entre el importe total facturado y el de la retención practicada, mediante transferencia bancaria o depósito, en la cuenta bancaria cuya C.B.U. fuera informada por el vendedor.

El depósito bancario se realizará en efectivo o con cheque librado por el adquirente, locatario o prestatario, contra la cuenta de la que es titular el vendedor. La cancelación del monto mencionado se efectuará únicamente, en la cuenta bancaria cuya C.B.U. se encuentre registrada en el sitio web de este organismo.

Retención

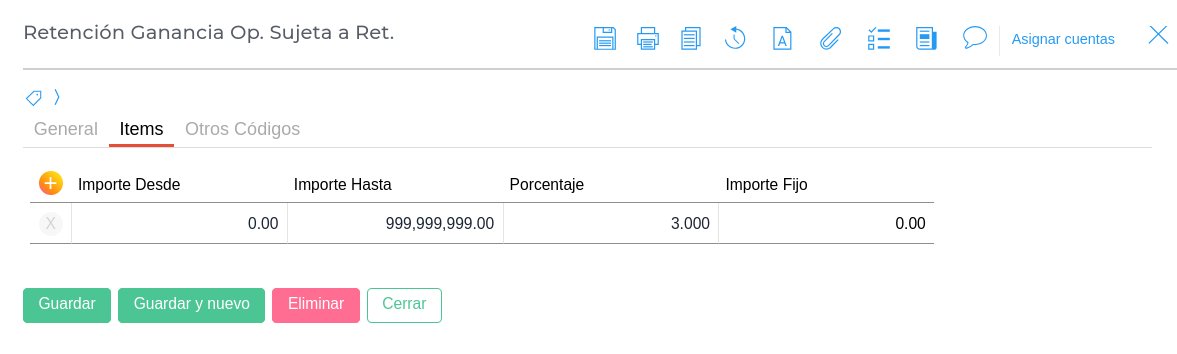

- 50% del IVA de la operación

- 3% de impuesto a las ganancias

Si por aplicación de los regímenes generales de retención, establecido en la Resolución General Nº 830/2000 y Resolución General Nº 2.854/2010, surgiera que el monto de retención sea superior, corresponderá la aplicación del monto mayor.

Fuente: Régimen general | Facturación | ARCA

Configuración

Tipos de Retención

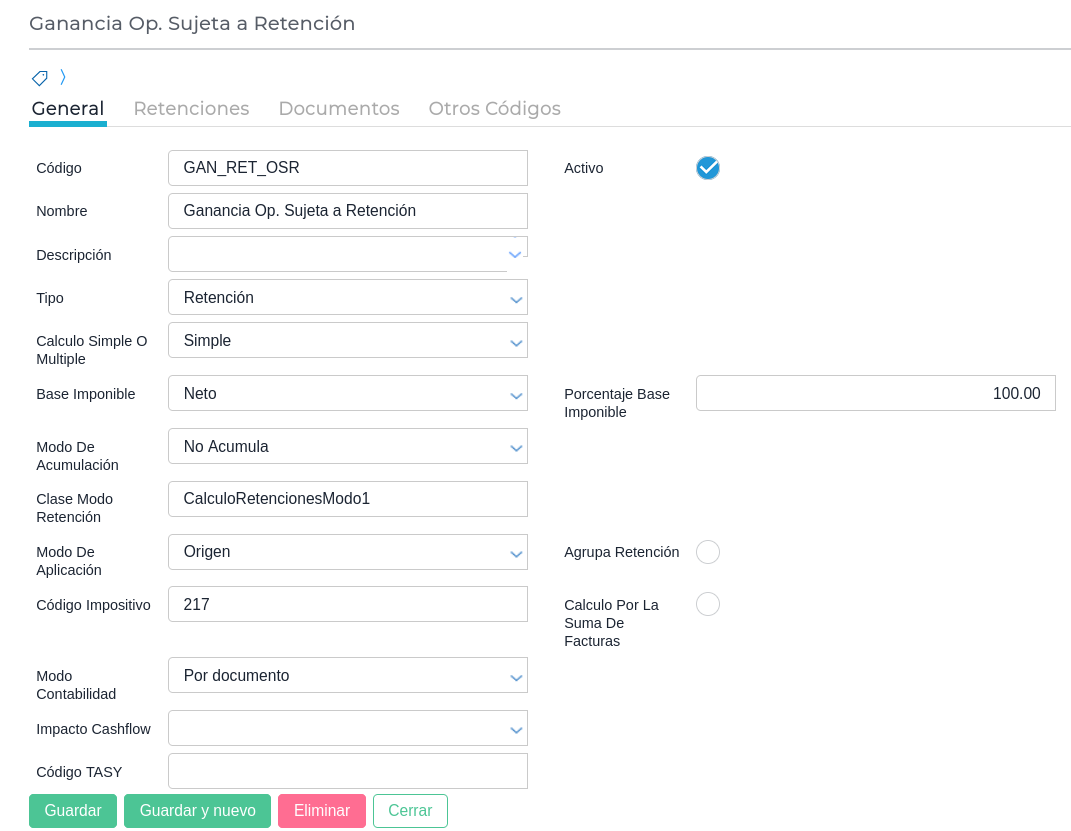

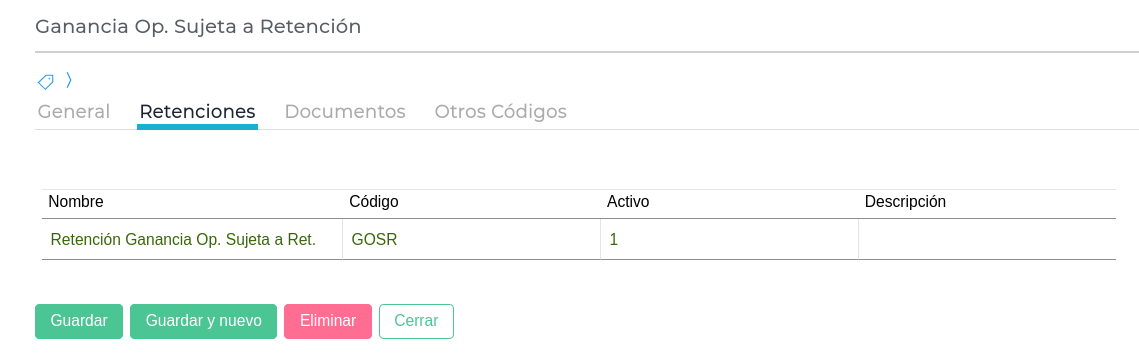

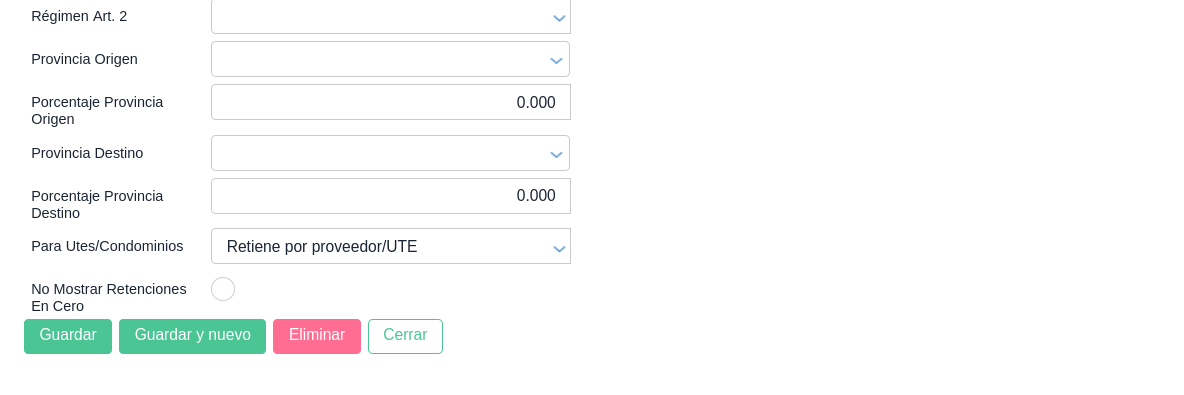

“Ganancia Op. Sujeta a Retención”

Configurar el tipo de retención y concepto de retención como se indica a continuación:

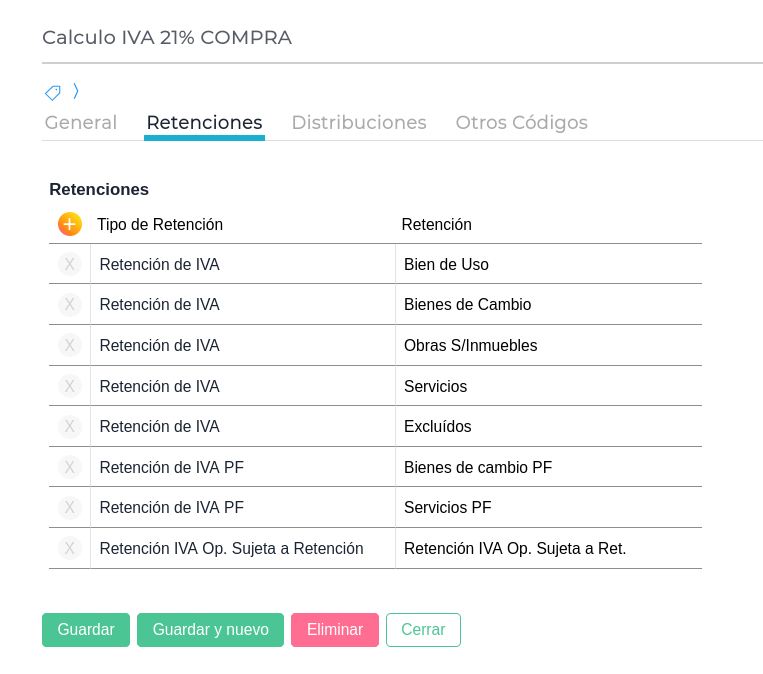

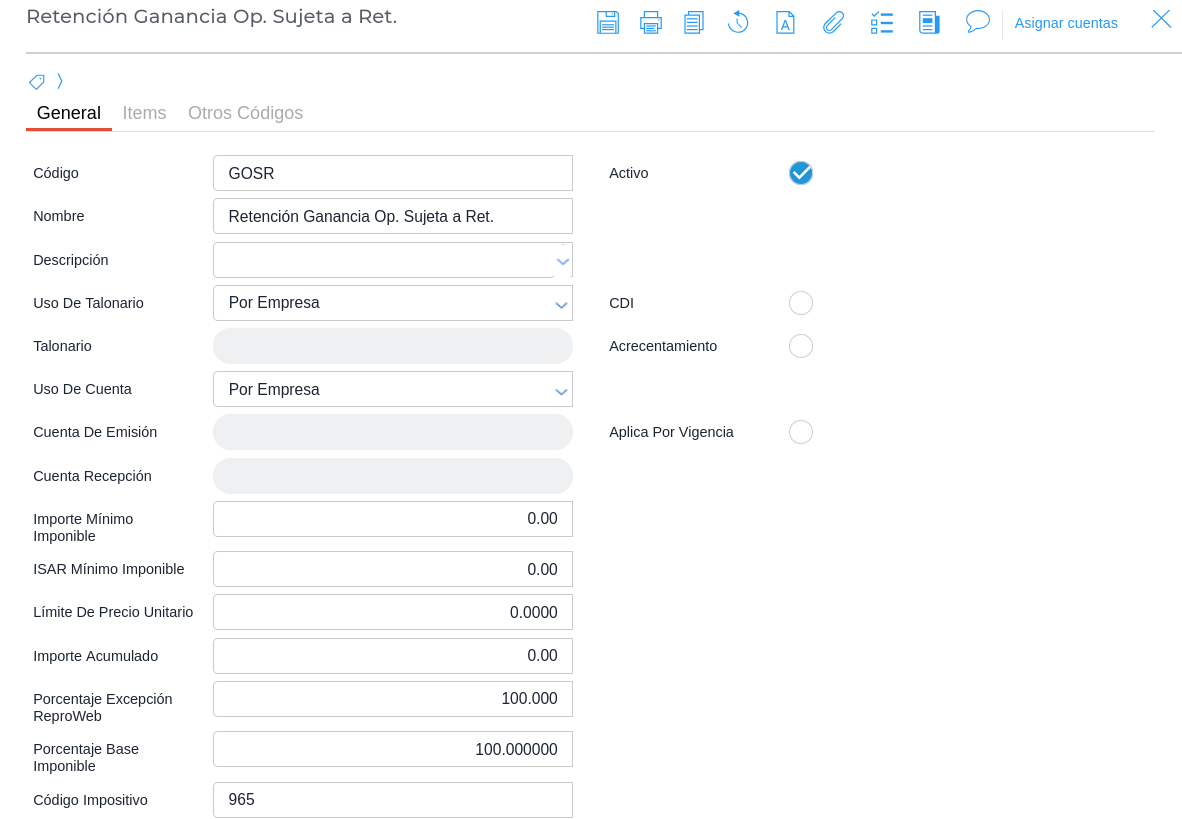

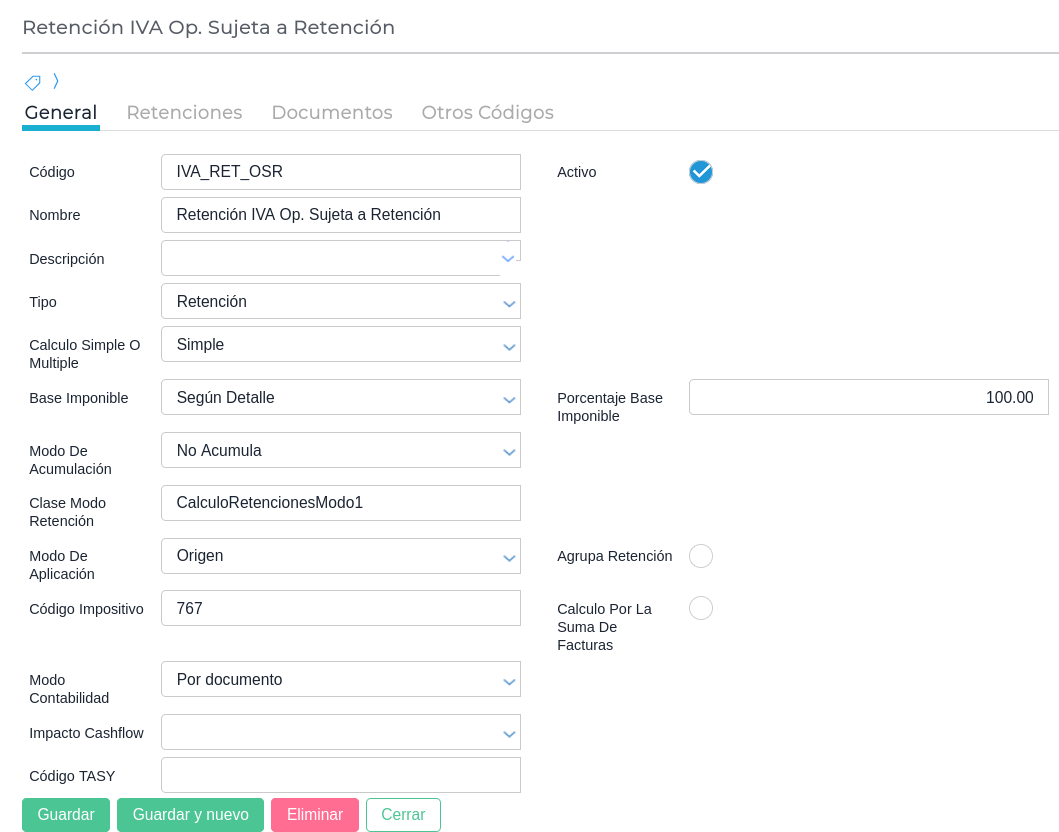

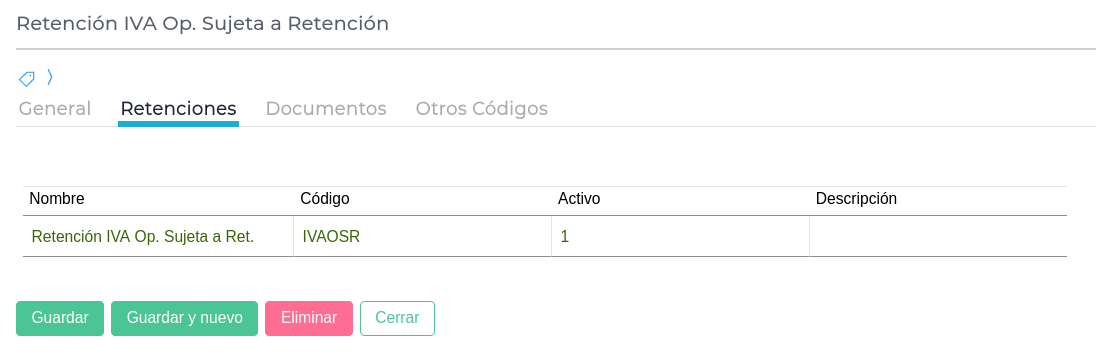

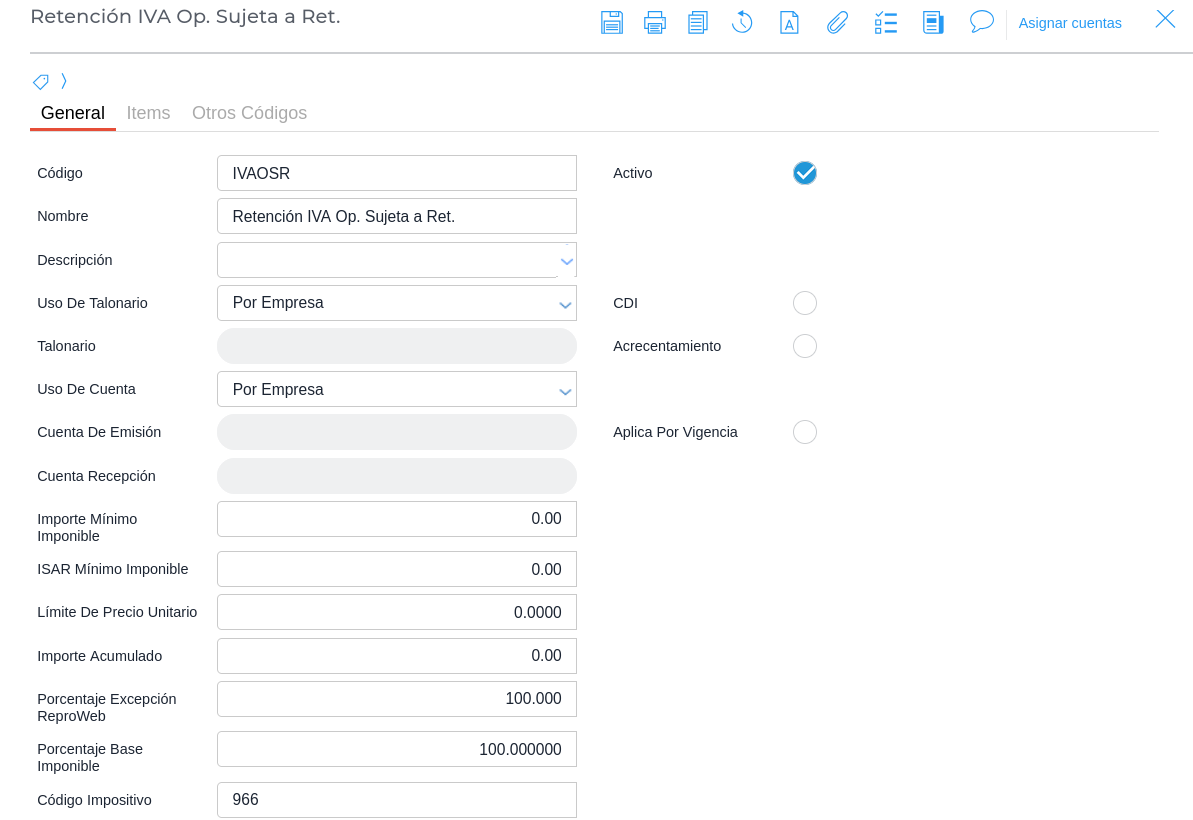

“Retención IVA Op. Sujeta a Retención”

Configurar el tipo de retención y concepto de retención como se indica a continuación:

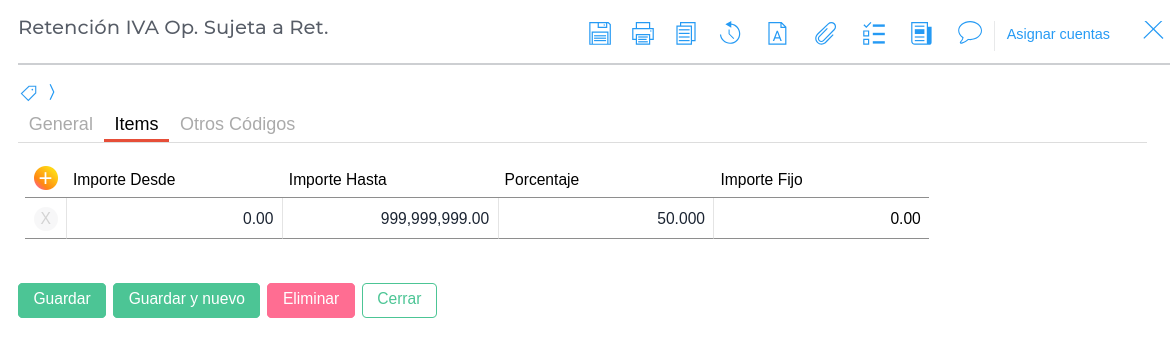

Conceptos Calculados

El Tipo de Retención “Retención IVA Op. Sujeta a Retención” se encuentra configurado con base imponible “Según Detalle”; por ende, requiere que se configure la misma junto al Concepto de Retención “Retención IVA Op. Sujeta a Ret.” en los conceptos calculados utilizados en las compras como se indica a continuación: