Consulta:

El campo errores del Registro de Compras no domiciliados Ple 8.2 emite un mensaje: “Falta el código adicional CODIGO_PERU_REPORTE_TIPO_VINCULO”.

Este mensaje alerta sobre los campos del Ple que no contiene los datos correctos y al exportar el TXT e informar a la SUNAT será rechazado.

Respuesta:

Falta completar el código adicional CODIGO_PERU_REPORTE_TIPO_VINCULO

Pasos a seguir:

- Asignarle un valor al código adicional en el maestro de proveedores.

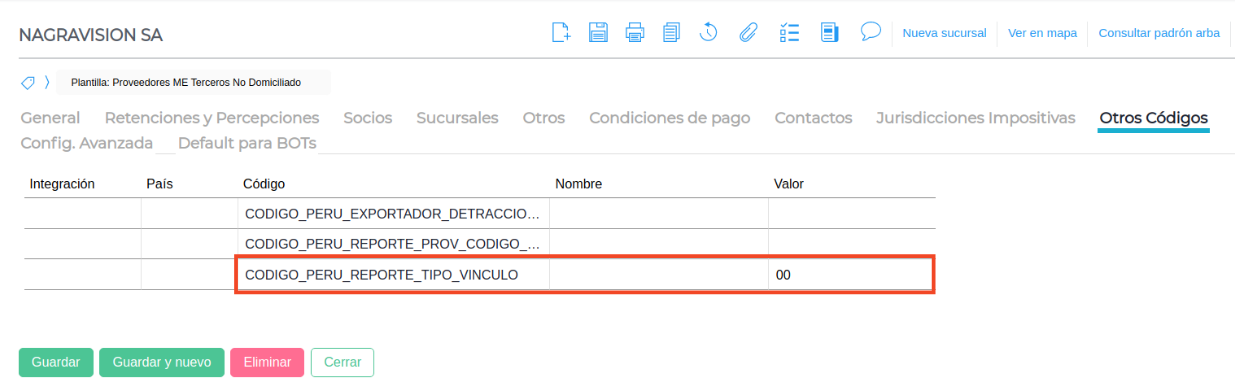

a. Ingresar a Menú → Gestión Empresarial → Compras→ Maestros → Proveedores.

b. Ingresar al Proveedor

c. En la solapa “Otros códigos”, completar el código adicional que responde a la Tabla 27 según corresponda.

Tabla 27

TABLA 27: TIPO DE VINCULACION ECONOMICA

| N° | DESCRIPCIÓN |

|---|---|

| 00 | Sin vinculación |

| 01 | Una persona natural o jurídica posea más de treinta por ciento (30%) del capital de otra persona jurídica, directamente o por intermedio de un tercero |

| 02 | Más del treinta por ciento (30%) del capital de dos (2) o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero |

| 03 | En cualesquiera de los casos anteriores, cuando la indicada proporción del capital pertenezca a cónyuges entre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad |

| 04 | El capital de dos (2) o más personas jurídicas pertenezca en más del treinta por ciento (30%) a socios comunes a éstas |

| 05 | Las personas jurídicas o entidades cuenten con una o más directores, gerentes, administradores u otros directivos comunes, que tengan poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten |

| 06 | Dos o más personas naturales o jurídicas consoliden Estados Financieros |

| 07 | Exista un contrato de colaboración empresarial con contabilidad independiente, en cuyo caso el contrato se considerará vinculado con aquellas partes contratantes que participen, directamente o por intermedio de un tercero, en mas del treinta por ciento (30%) en el patrimonio del contrato o cuando alguna de las partes contratantes tengan poder de decisión en los acuerdos financieros, comerciales u operativos que se adopten para el desarrollo del contrato, caso en el cual la parte contratante que ejerza el poder de decisión se encontrará vinculado con el contrato |

| 08 | En el caso de un contrato de colaboración empresarial sin contabilidad independiente, la vinculación entre cada una de las partes integrantes del contrato y la contraparte deberá verificarse individualmente, aplicando algunos de los criterios de vinculación establecidos en este artículo (articulo 24° del reglamento del Impuesto a la Renta). Se entiende por contraparte a la persona natural o jurídica con las que las partes integrantes celebren alguna operación con el fin de alcanzar el objeto del contrato |

| 09 | Exista un contrato de asociación en participación, en el que alguno de los asociados, directa o indirectamente, participe en mas del treinta por ciento (30%) en los resultados o en las utilidades de uno o varios negocios del asociante, en cuyo caso se considerará que existe vinculación entre el asociante y cada uno de sus asociados. También se considerará que existe vinculación cuando alguno de los asociados tenga poder de decisión en los aspectos financieros, comerciales u operativos en uno o varios negocios del asociante |

| 10 | Una empresa no domiciliada tenga uno o mas establecimientos permanentes en el país, en cuyo caso existirá vinculación entre la empresa no domiciliada y cada uno de sus establecimientos permanentes y entre todos ellos entre si |

| 11 | Una empresa domiciliada en territorio peruano tenga uno o mas establecimientos permanentes en el extranjero, en cuyo caso existirá vinculación entre la empresa domiciliada y cada uno de sus establecimientos permanentes |

| 12 | Una persona natural o jurídica ejerza influencia dominante en las decisiones de los órganos de administración de una o mas personas jurídicas o entidades. En tal situación, se considerará que las personas jurídicas o entidades influidas están vinculadas entre si y con la persona natural o jurídica que ejerce dicha influencia. Se entiende que una persona natural o jurídica ejerce influencia dominante cuando, en la adopción del acuerdo, ejerce o controla la mayoría absoluta de votos para la toma de decisiones en los órganos de administración de la persona jurídica o entidad. En el caso de decisiones relacionadas con los asuntos mencionados en el artículo 126° de la Ley General de Sociedades, existirá influencia dominante de la persona natural o jurídica que, participando en la adopción del acuerdo, por si misma o con la intervención de votos de terceros, tiene en el acto de votación el mayor número de acciones suscritas con derecho a voto, siempre y cuando cuente con, al menos, el diez por ciento (10%) de las acciones suscritas con derecho a voto. También se otorgará el tratamiento de partes vinculadas cuando una persona, empresa o entidad domiciliada en el país realice, en el ejercicio gravable anterior, el ochenta por ciento (80%) o mas de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vinculadas entre si, domiciliadas en el país, siempre que tales operaciones, a su vez, representen por lo menos el treinta por ciento (30%) de las compras o adquisiciones de la otra parte en el mismo período. Tratándose de empresas que tengan actividades por períodos mayores a tres ejercicios gravables, tales porcentajes se calcularán teniendo en cuenta el porcentaje promedio de ventas o compras, según sea el caso, realizadas en los tres ejercicios gravables inmediatos anteriores. Lo dispuesto en este párrafo no será de aplicación a las operaciones que realicen las empresas que conforman la Actividad Empresarial del Estado, en las cuales la participación del Estado sea mayor al cincuenta por ciento (50%) del capital. La vinculación, de acuerdo a alguno de los criterios establecidos en este artículo, también operará cuando la transacción sea realizada utilizando personas o entidades interpuestas, domiciliadas o no en el país con el propósito de encubrir una transacción entre partes vinculadas |

__