Tips para participantes del Curso DAI Gestión Contable de la industria Agro

Índice:

1.Plan de cuentas

2.Centros de costo

3.Clientes / Proveedores

4.Productos

5.Saldos Iniciales

El espacio de trabajo cuenta con un plan de cuentas por defecto. Lo ideal es no hacer grandes modificaciones sobre el mismo, más allá de aquellas que sean necesarias.

Si se quieren agregar los códigos que corresponden a cada cuenta contable respecto del balance de sumas y saldos, lo ideal es hacerlo en el campo “código alternativo” de cada uno de estos registros.

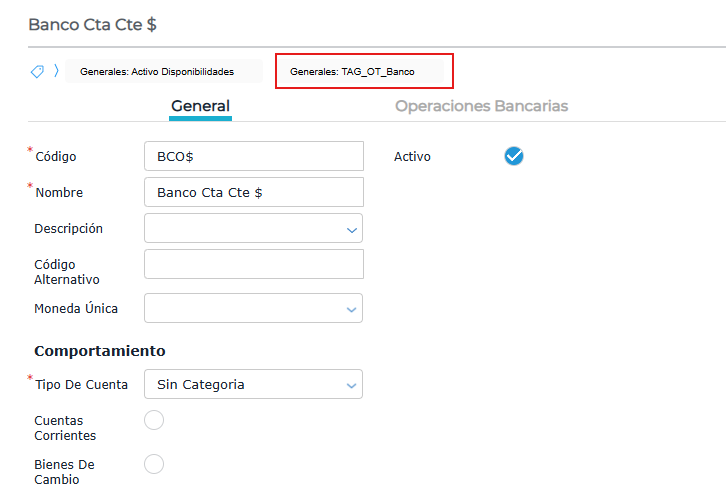

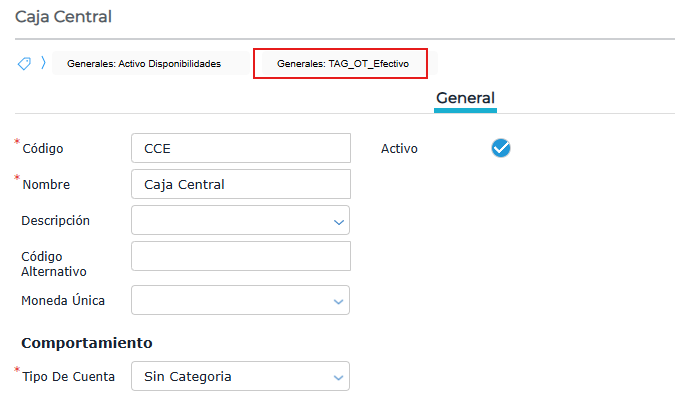

Las cuentas contables que puedan estar involucradas como medios de pago o cobro en Órdenes de Pago y/o Cobranzas, deben tener configurado el TAG que corresponda, que puede ser:

- TAG_OT_Banco: si la cuenta se agrega en la solapa “Banco” de estas transacciones.

- TAG_OT_Efectivo: si la cuenta se agrega en la solapa “Efectivo” de estas transacciones.

a. Se debe definir la estructura de las cuentas de bienes de cambio/stock (ACTIVO) y aclarar su comportamiento en el sistema.

-

Cuentas de Compra como “Factura a Recibir”, ejemplo: Fertilizantes (Factura a Recibir).

-

Cuentas de Stock propiamente dichas, ejemplo: Fertilizantes en stock.

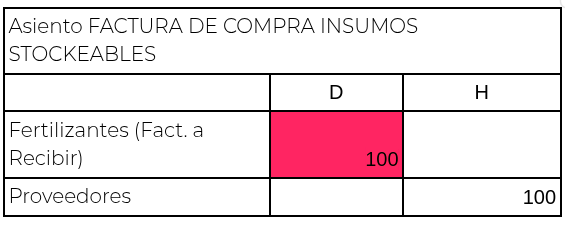

b. Importante: cuando se registra una factura de compra de insumos stockeables, el sistema contabiliza dicho comprobante en las cuentas “Factura a recibir” (esta se trata de una cuenta puente, regularizadora del ACTIVO). Posteriormente, cuando se valoriza la Recepción de Compra -documento asociado a la factura, que genera el ingreso del stock al sistema-, el sistema revierte el saldo de esa cuenta dejándolo en “0”, contra las cuentas “Bienes en stock”.

c. EJEMPLO:

-

Se registra la factura de compra, el sistema realiza el siguiente asiento:

-

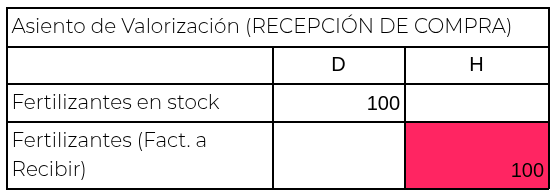

Luego se valoriza la Recepción de Compra, el asiento de valorización hace el siguiente asiento, donde regulariza la cuenta “Factura a Recibir” dejando el saldo en “0”:

Como mencionamos anteriormente, las cuentas “Factura a recibir” son regularizadoras del ACTIVO, es decir, sólo deberían tener saldo en tanto y en cuanto no se hayan valorizado las Recepciones de Compra.

Para el caso de Recepciones de compra que se hayan valorizado, es necesario que tengan pendiente la contabilización de sus respectivas facturas de compra.

En definitiva son cuentas que tienden a “0”, si están todas las facturas de insumos contabilizadas, y todos esos stocks recibidos y valorizados, deberían quedar con saldo “0”.

Hay centros de costos que se originan de modo automático y hay otros que se deben cargar de manera manual.

- Los que se originan automáticamente (CCO productivos):

-

Ganaderos: se generan cuando se asigna una actividad de tipo ganadera a un establecimiento.

-

Agrícolas: se generan cuando se hace la planificación agrícola. (Tener en cuenta que para planificar se debe tener asignada previamente la actividad en el establecimiento)

-

Los que se cargan de manera manual: son los generales del sistema, sirven para imputar todos los costos generales de la organización que no son imputables a una unidad productiva en especial como ganadería o agricultura. Ejemplo: Administración general, Finanzas, etc.

-

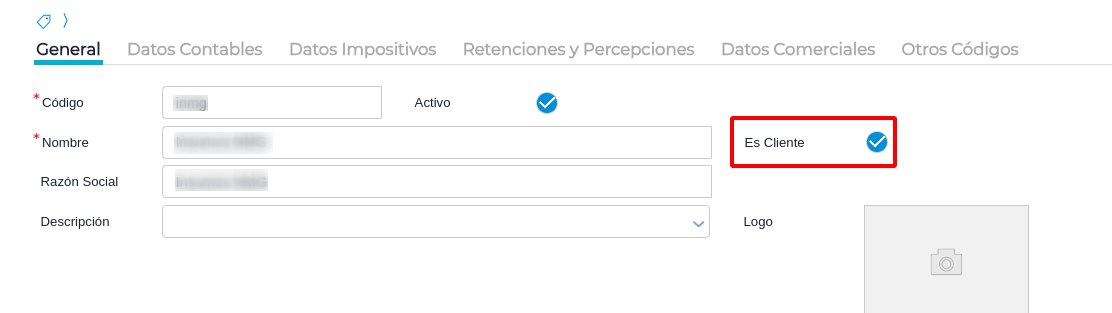

Clientes / Proveedores

-

Para los proveedores que también son clientes, se les debe tildar el check “es cliente” o “es proveedor” dentro de cada maestro. Éste apartado, se encuentra en la solapa “General” en la parte superior. Además, hay que configurar la cuenta contable de c/u.

-

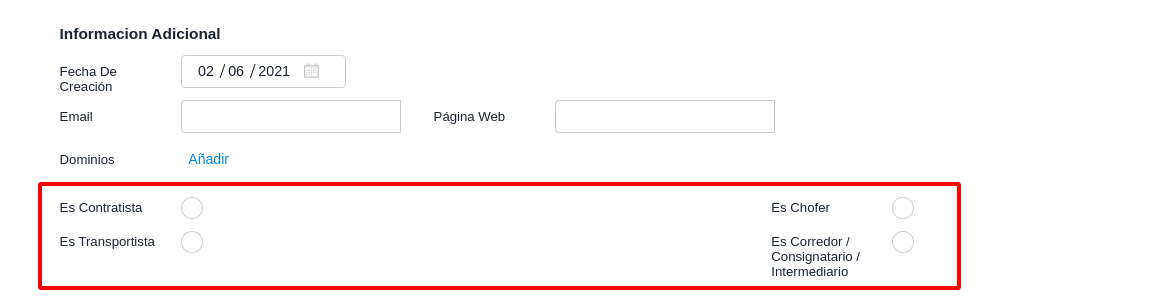

Para registrar en el sistema un chofer, un contratista o un transportista, se deben marcar los checks “es chofer”, “es contratista”, “es transportista”, según corresponda, dentro del maestro de proveedores. Dichos “Checks” se pueden visualizar en la solapa “General” en la parte inferior.

Ejemplo: Para poder utilizar un proveedor en una carta de porte, hace falta tildar el check “es transportista”, dentro del maestro de proveedores.

Las bases de Agro vienen con un set de productos estándar ya configurados.La recomendación es duplicar los existentes para mantener las configuraciones complejas. Es importante duplicar a partir de un producto similar, por ejemplo: si se quiere dar de alta una variedad de semilla de maíz, duplicar el producto “Semilla de Maíz” genérico, que ya viene configurado en la base.

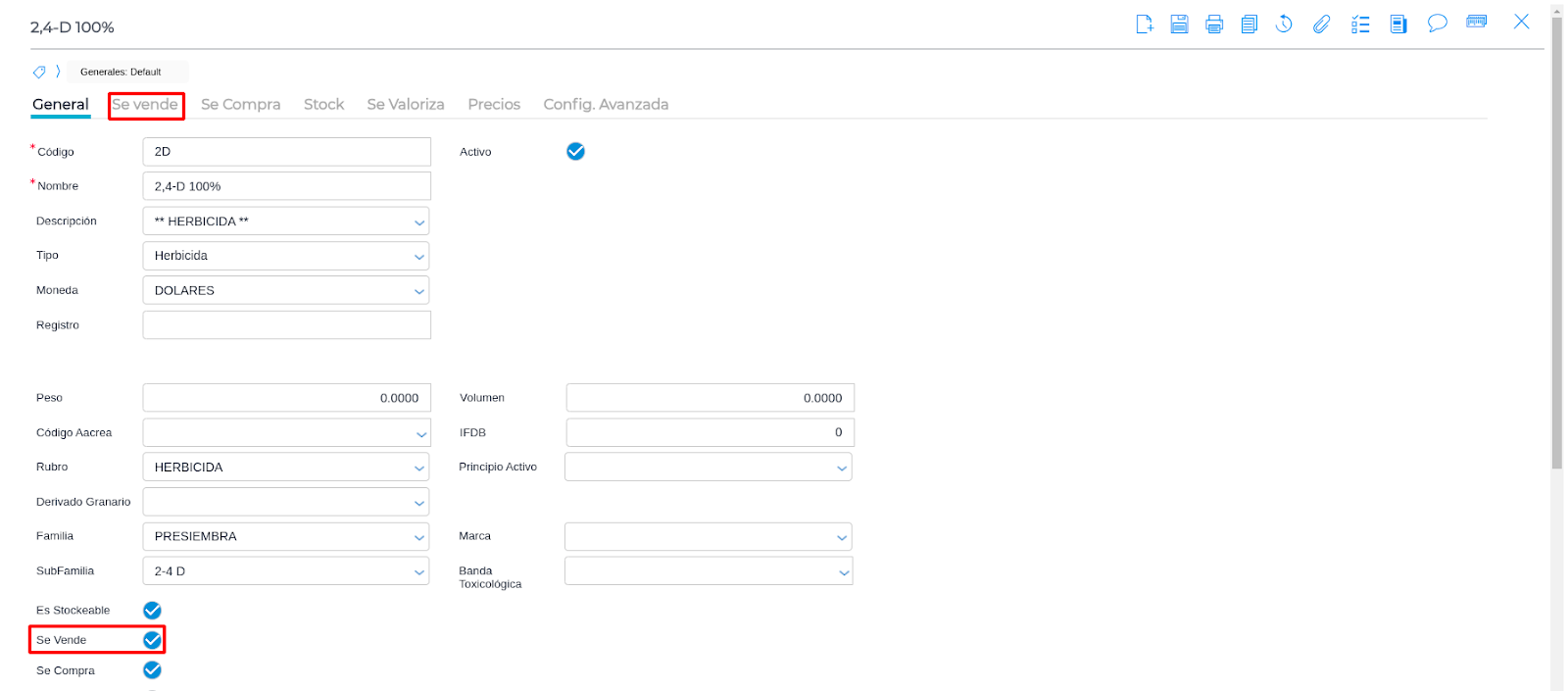

- PARTICULARIDADES PRODUCTOS STOCKEABLES

- Tienen que tener asignada una cuenta de activos “fact. a recibir” (y no una cuenta de gastos) para la solapa de compras -ya vienen configurados de esa manera-.

- Los productos que son stockeables, vienen configurados por default para “compras”. En caso de que el cliente venda insumos agrícolas o de cualquier tipo, tiene que tildar la opción “Se Vende” para poder configurar cuenta, concepto y tasa impositiva de VENTA:

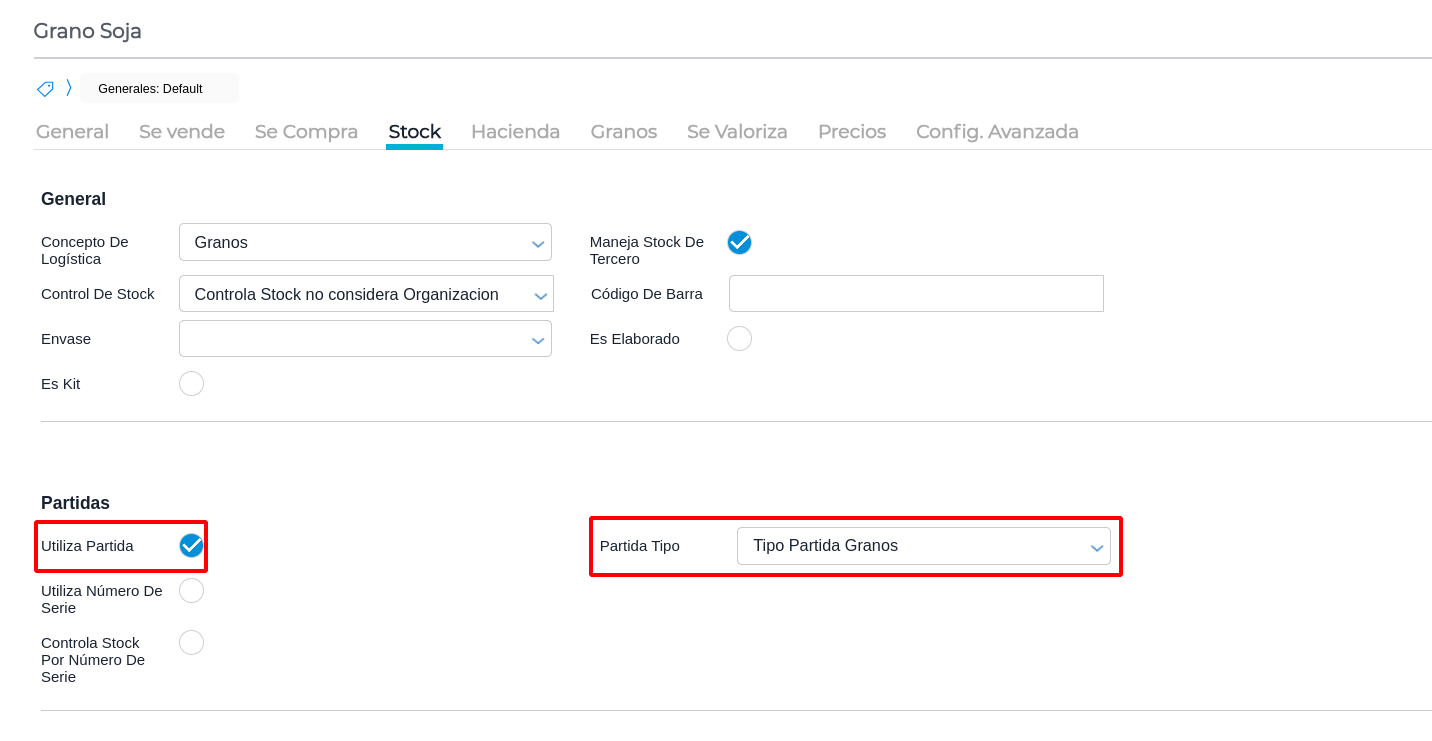

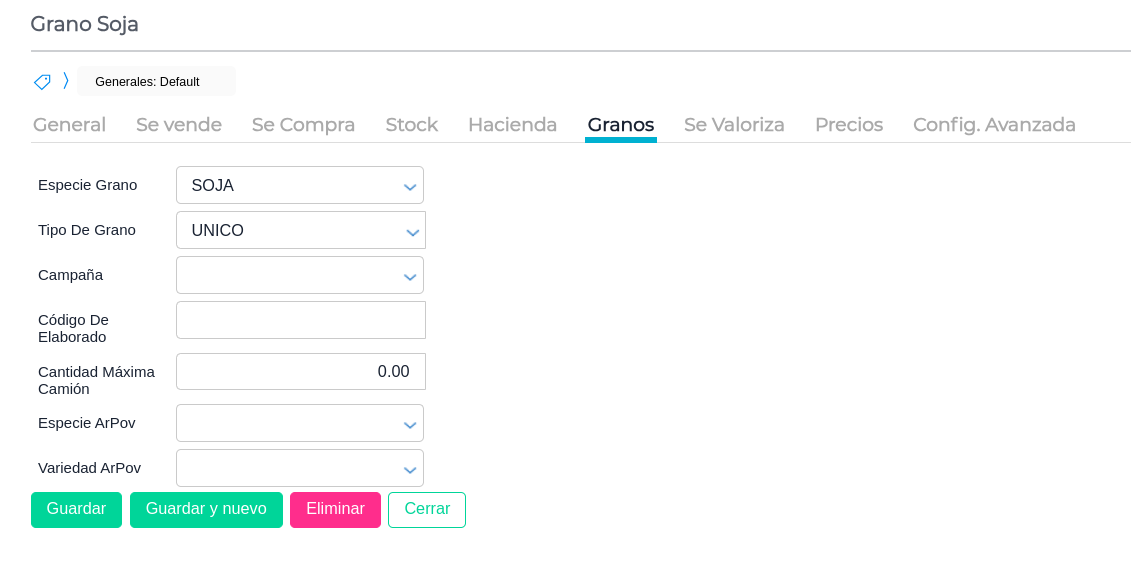

- Productos tipo “GRANO”

- Por default vienen configurados para manejar Partida Tipo Granos; esto implica que cada vez que se mueva stock del producto va a exigir que se le indique la partida. Las partidas en Agro son las campañas agrícolas (por ejemplo, “Campaña 25-26”). Esta configuración es importante mantener para tener separados los stocks de grano por campaña de cosecha:

- Además, en la solapa “Granos”, se indica la Especie y Tipo (ya vienen definidos en el sistema ambos datos). Esta configuración también debe estar correcta para trabajar de modo integrado con el Web Service de AFIP (por ejemplo, para la obtención de CTG):

Todos los productos que vienen configurados de manera estándar, tienen configurada la solapa valorización con sus respectivos documentos y conceptos.

.

-

Saldos tradicionales (clientes, proveedores, ctas de disponibilidades) mediante asiento genérico

-

Saldos propios de Agro: Caso de valorización de sementeras.

Todos los gastos incurridos en la implantación de un cultivo que a la fecha de cierre de balance no se cosecharon, deben ser activados contablemente. Esta activación se da transfiriendo los egresos o gastos de cultivos en trámite a la cuenta de “Sementeras”.

- La particularidad para estos saldos iniciales es que no se va a poder correr el proceso de valorización de sementeras en el sistema, porque no hay gastos registrados a esa fecha.

- Entonces, las sementeras de cultivos que pasan como SALDO INICIAL, se deben cargar manualmente, por asiento genérico, igual que el resto de saldos iniciales.

- Una vez que se produzca la cosecha de los granos en el período siguiente, hay que revertir dicha sementera también de modo manual.

- Es un caso de excepción (sólo para el año de transición de un sistema contable a Finnegans GO). En el futuro, sí van a poder valorizar sementeras desde el sistema.

- Saldos de stock mediante Recuento de mercaderías / Saldo inicial de stock.

- Hay un documento que se llama “Saldo Inicial de stock” (dentro de la operación de recuento de mercaderías) que permite generar el stock inicial y exige “precio”. El precio que hay que colocarle a cada producto es el mismo precio al cual se valuó dicho producto al cierre de ejercicio.

- El saldo se carga con fecha del último día previo al arranque (o fecha de cierre de balance).

- Se debe correr un proceso de valorización de ese solo día (para que queden valuados los saldos iniciales de stock).

- Al generar asientos en la valorización, ya van a quedar con saldo las cuentas de “bienes en stock” (el asiento que hace la val. de saldos iniciales es BIENES EN STOCK al debe y CUENTA PUENTE al haber).

- Saldo inicial de stock: caso particular de GRANOS EN STOCK

- Tener en cuenta que exigen partida tipo granos (campaña). Atención: la partida la escribe el cliente a mano, en la transacción de Saldo Inicial. Debe tener exactamente el mismo nombre que tiene la “CAMPAÑA” en el maestro de “CAMPAÑAS” (por ejemplo “CAMPAÑA 25-26”).

- Otro punto importante: recomendamos tener un Depósito por cada lugar físico en el cual se hayan entregado los granos. Es decir, para el grano entregado en plantas de terceros (acopios, exportadores, cooperativas, etc) se recomienda tener un depósito por cada planta de destino.

- En cuanto al stock propio (en planta propia, silobolsa) se puede hacer un depósito genérico por campo.