Es el nuevo procedimiento electrónico para la determinación y presentación mensual del IVA a través del Formulario F.2051 en el Portal IVA. El mismo fue establecido por ARCA a través de la RG 5705/2025, pensado para reemplazar la multiplicidad de formularios (F.731, F.810, F.2002 y F.2082) e integrar en una sola DJ lo que antes exigía también el Libro IVA Digital.

¿Para qué es?

- Para confeccionar y presentar la DJ mensual F.2051 en dos módulos:

- Registración electrónica de operaciones (con comprobantes puestos a disposición por el organismo): el ya conocido IVA Digital, con la diferencia de que ahora se encuentra un nuevo apartado de “Apertura de otros conceptos” donde se deben desagregar los comprobantes por actividad de IVA (cómo se venía haciendo en SIAP o en el F-2002).

- Determinación del impuesto y del saldo (mostrando retenciones/percepciones de SIRE/SICORE, pagos a cuenta y saldos a favor). Para esto se declara el nuevo formulario F-2051.

- Alcance e implementación: desde noviembre/2025 es obligatorio para todos los responsables inscriptos; los exentos continúan usando sólo Libro IVA Digital.

Configuraciones previas

Configuración en Productos

Antes de utilizar la exportación de IVA Simple, se deben configurar los distintos productos que se usen en el espacio de trabajo para determinar la actividad a la que aplica el producto vendido, el tipo de operación de venta en el que se usan, y la categoría de compra en caso de que sean bienes/servicios comprados/contratados. Para esto, puede seguirse el siguiente instructivo donde se menciona como configurar individual y masivamente los productos.

Configuración de Exposición Fiscal

Presentación de Otros Conceptos

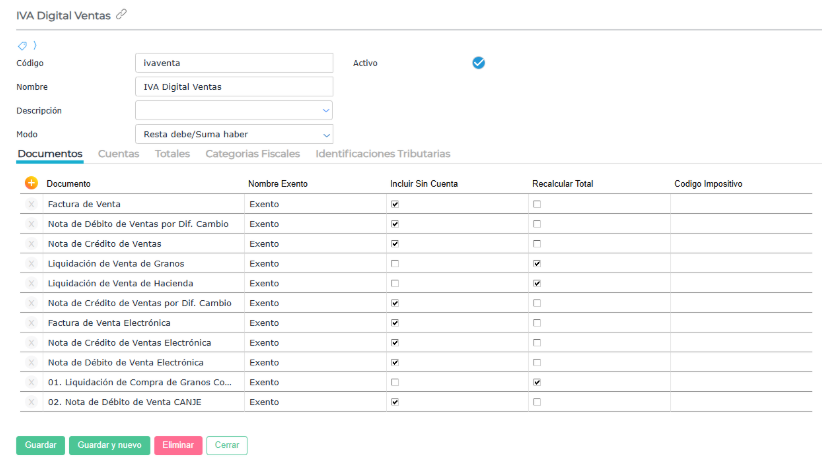

Administracion → Impuestos → Exposición fiscal

Es fundamental utilizar las mismas exposiciones fiscales aplicadas en el Libro IVA Digital: las de ventas para el débito fiscal (y su restitución) y las de compras para el crédito fiscal (y su restitución). Esto garantiza la consistencia obligatoria entre la información de dicho libro y lo declarado en ‘Otros Conceptos’.

Administracion → Impuestos → Exposición fiscal

Es fundamental utilizar las mismas exposiciones fiscales aplicadas en el Libro IVA Digital: las de ventas para el débito fiscal (y su restitución) y las de compras para el crédito fiscal (y su restitución). Esto garantiza la consistencia obligatoria entre la información de dicho libro y lo declarado en ‘Otros Conceptos’.

En estas exposiciones fiscales se deben incluir todos los documentos que conforman las ventas y las compras de la empresa.

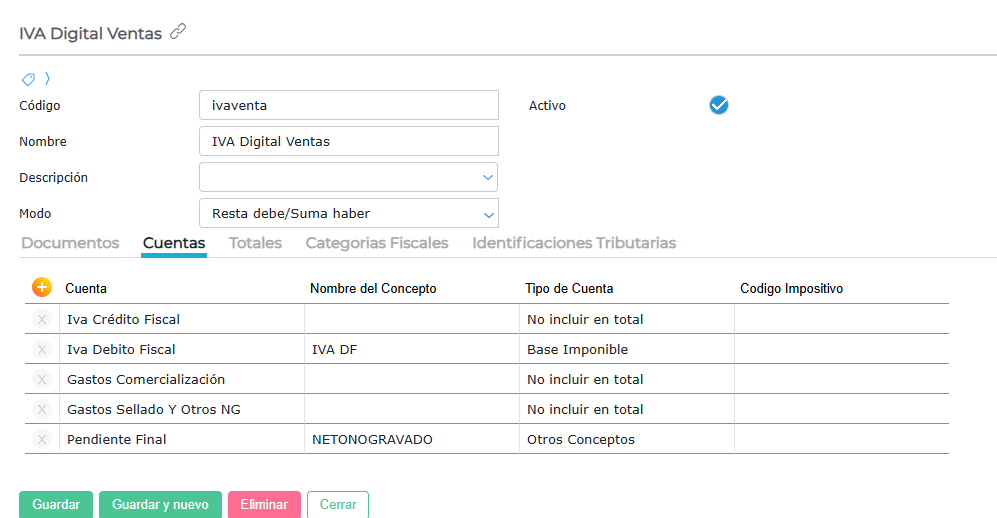

En la solapa “Cuentas” se indican no solo las cuentas de Debito y Crédito fiscal sino también las que en transacciones de agro se deban excluir. Además, deben configurarse las cuentas de ítems que impactarán como exentos o como no gravados:

Las cuentas involucradas deben tener configurado el “Nombre del concepto” indicado debajo para cada caso:

IVA Débito Fiscal: La cuenta contable que se utiliza debe tener como nombre de concepto “IVA DF” y debe ser de tipo “Base Imponible”. En caso de que el comprobante sea una Liquidación de Compra (grano/hacienda) deberá configurarse la cuenta con el tipo de cuenta “No incluir en el total”, de manera de no informar en débito fiscal las operaciones referidas a los gastos, los cuales se informan en el Crédito Fiscal.

IVA Crédito Fiscal: La cuenta contable que se utiliza debe tener como nombre de concepto “IVA CF” y debe ser de tipo “Base Imponible”. En caso de que el comprobante sea una Liquidación de Venta (grano/hacienda) deberá configurarse la cuenta con el tipo de cuenta “No incluir en el total”, de manera de no informar en crédito fiscal las operaciones referidas a los gastos, los cuales se informan en el Débito Fiscal.

Cuentas que se utilizan para las comisiones/gastos en las liquidaciones de compras de hacienda/granos, que no quieran que impacten en Crédito Fiscal: deben tener el tipo de cuenta “No incluir en el total”.

Cuentas que se utilizan para las comisiones/gastos en las liquidaciones de compras de hacienda/granos, que no quieran que impacten en Débito Fiscal: deben tener el tipo de cuenta “No incluir en el total”.

Cuentas que en las liquidaciones de granos/hacienda actúan como exento: debe tener como nombre de concepto “EXENTO” y debe ser de tipo “Otros Conceptos”.

Cuentas que en las liquidaciones de granos/hacienda actúan como no gravado: debe tener como nombre de concepto “NETONOGRAVADO” y debe ser de tipo “Otros Conceptos”.

A tener en cuenta

El formato de Crédito fiscal:

-Excluye aquellos movimientos cuya cuenta en la exposición fiscal tenga configurado el tipo de cuenta “No incluir en el total”.

-Para su correcto funcionamiento los comprobantes de agro deben tener configurado el check prendido “Recalcular total”.

El formato de Débito fiscal:

-Excluye aquellos movimientos cuya cuenta en la exposición fiscal tenga configurado el tipo de cuenta “No incluir en el total”.

-Para su correcto funcionamiento los comprobantes de agro deben tener configurado el check prendido “Recalcular total”.

Conceptos calculados de agro que actúan como productos

En la operatoria de agro, es común que dentro de las liquidaciones existan conceptos calculados (como gastos de secada, paritarias, comisiones, etc.) que, fiscalmente, deben comportarse como si fueran la venta o compra de un producto/servicio.

Dado que estos conceptos no son “ítems” de inventario tradicionales y no tienen una configuración estándar de “Tipo” o “Actividad”, el sistema aplica una lógica automática para asegurar que impacten correctamente en la Apertura de Otros Conceptos.

A continuación, se detalla la configuración necesaria y el comportamiento automático del sistema.

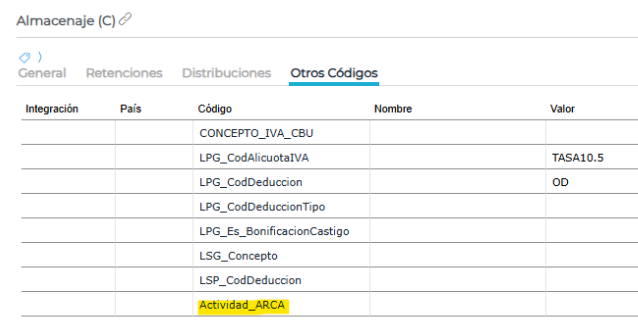

1. Configuración de la Actividad (Código Alternativo)

Para que estos conceptos se asignen a la actividad correcta en la declaración de IVA, se debe realizar una pequeña configuración en el maestro de conceptos calculados:

- ¿Qué hacer?: Ingresar al ABM de Conceptos Calculados.

- Acción: Configurar el código alternativo: “Actividad_ARCA”.

- Valor: En dicho campo, colocar el código de la actividad de IVA correspondiente.

2. Determinación automática del IVA (Crédito o Débito)

El sistema identifica automáticamente qué conceptos funcionan como productos (ej. Servicios de Acopio) y detecta si tienen impuestos asociados.

El impacto en las columnas de Crédito Fiscal o Débito Fiscal dependerá exclusivamente de cómo hayas configurado la cuenta contable del concepto dentro de la Exposición Fiscal.

- Si la cuenta está en la exposición de ventas → Impacta en Débito Fiscal.

- Si la cuenta está en la exposición de compras → Impacta en Crédito Fiscal.

3. Clasificación Automática (Tipo de Operación y Categoría)

Como estos conceptos no tienen una ficha de producto, el sistema define automáticamente su comportamiento basándose en si el concepto tiene o no un cálculo de IVA asociado:

A. Para Débito Fiscal (Ventas / Liquidaciones de venta) El sistema asignará el “Tipo de Operación” de la siguiente manera:

- Operación Gravada (Servicios/Bienes): Si el concepto tiene una tasa de IVA calculada (ej. 10.5% o 21%), el sistema lo informará automáticamente como “Venta de cosas muebles, Obras, Locaciones y/o Prestación de Servicios”.

- Operación Exenta: Si el concepto no tiene ningún cálculo de impuesto asociado, el sistema lo informará automáticamente como “Exento” (Tipo de operación 3). Hay que recordar que al ser una cuenta exenta, se tiene que configurar en la solapa de “Cuentas” bajo el concepto “EXENTO” o “NETONOGRAVADO”, según el impacto que se le quiera dar a la cuenta.

B. Para Crédito Fiscal (Compras / Liquidaciones de compra) El sistema asignará la “Categoría ARCA” de la siguiente manera:

- Servicios: Si el concepto tiene IVA calculado, se clasificará automáticamente bajo la categoría “Servicios” (Categoría 3).

- Excluido: Si el concepto no tiene cálculo de impuesto asociado, el sistema no le asignará categoría ni lo mostrará en el informe, ya que los conceptos de compra exentos sin categoría no deben impactar en este reporte.

4. Lógica de asignación de Actividad (Prioridades)

Para determinar a qué actividad pertenece el concepto calculado en la DJ, el sistema sigue este orden de prioridad:

- Prioridad 1: Busca el código configurado en el alternativo “Actividad_ARCA” dentro del concepto calculado.

- Prioridad 2: Si el concepto no tiene el código alternativo, o si el código ingresado no coincide con ninguna actividad válida, el sistema asignará la Actividad Principal configurada en la Empresa.

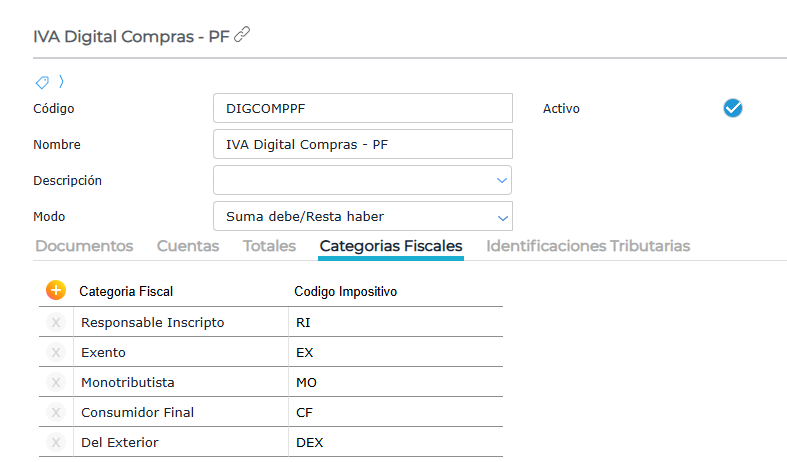

- Solapa “Categorías fiscales”

En esta solapa se definen las categorías fiscales a incluir en la exposición.

Lo importante de esta configuración es que las categorías de Exento, Exterior o Monotributistas tengan los siguientes códigos:

- Monotributista: “MO”.

- Sujetos del exterior: “DEX”

- Exentos: “EX”.

Esto debe hacerse ya que los comprobantes de compra provenientes de dichos sujetos, al no tener un IVA por informarse deben excluirse del informe de “Apertura de Otros Conceptos”.

- Solapa “Identificaciones tributarias”

Presentación de Percepciones y Retenciones de IVA

Se deben configurar tres exposiciones fiscales, en caso de corresponder, que abarcarán:

- Percepciones de IVA,

- Retenciones de IVA,

- Percepciones de IVA Aduaneras.

Podrán reutilizarse las exposiciones que previamente se utilizaban para exportar los datos de Retenciones y Percepciones de IVA sufridas en el aplicativo IVA del SIAP.

Configuración por solapas

1. Solapa “Documentos”

En cada exposición fiscal deben detallarse los documentos que respaldan los datos a informar:

- Percepciones de IVA: por ejemplo, facturas de compra o resúmenes bancarios.

- Retenciones de IVA: por ejemplo, documentos de cobranzas.

- Percepciones de IVA Aduaneras: por ejemplo, despachos de importación.

Lo importante en esta solapa es el campo “Código”, ya que debe colocarse en dicho campo la codificación exacta que ARCA proporciona para los comprobantes, siendo los mismos:

| Código | Tipo de Documento |

|---|---|

| 1 | FACTURA |

| 2 | RECIBO |

| 3 | NOTA CRÉDITO |

| 4 | NOTA DÉBITO |

| 5 | OTRO COMPROBANTE |

| 6 | ORDEN DE PAGO |

| 9 | ESCRITURA PÚBLICA |

| 10 | C.1116 (La posición AA debe ser 33 y BB solo puede tener valores entre 01 y 02) |

| 11 | FACTURA (16 DÍGITOS) |

| 17 | LIQUIDACIÓN DE SERVICIOS PÚBLICOS - CLASE A |

| 18 | LIQUIDACIÓN DE SERVICIOS PÚBLICOS - CLASE B |

| 19 | LIQUIDACIÓN DE SERVICIOS PÚBLICOS - CLASE A - CON VALOR NEGATIVO |

| 20 | LIQUIDACIÓN DE SERVICIOS PÚBLICOS - CLASE B - CON VALOR NEGATIVO |

| 27 | CUENTA DE VENTA Y LÍQUIDO PRODUCTO A - SECTOR PECUARIO |

| 28 | CUENTA DE VENTA Y LÍQUIDO PRODUCTO A - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 29 | CUENTA DE VENTA Y LÍQUIDO PRODUCTO B - SECTOR PECUARIO |

| 30 | CUENTA DE VENTA Y LÍQUIDO PRODUCTO B - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 31 | LIQUIDACIÓN DE COMPRA A - SECTOR PECUARIO |

| 32 | LIQUIDACIÓN DE COMPRA A - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 33 | LIQUIDACIÓN DE COMPRA B - SECTOR PECUARIO |

| 34 | LIQUIDACIÓN DE COMPRA B - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 35 | LIQUIDACIÓN DE COMPRA DIRECTA A - SECTOR PECUARIO |

| 36 | LIQUIDACIÓN DE COMPRA DIRECTA A - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 37 | LIQUIDACIÓN DE COMPRA DIRECTA B - SECTOR PECUARIO |

| 38 | LIQUIDACIÓN DE COMPRA DIRECTA B - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 39 | LIQUIDACIÓN DE COMPRA DIRECTA C - SECTOR PECUARIO |

| 40 | LIQUIDACIÓN DE COMPRA DIRECTA C - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 41 | LIQUIDACIÓN DE VENTA DIRECTA A - SECTOR PECUARIO |

| 42 | LIQUIDACIÓN DE VENTA DIRECTA A - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 43 | LIQUIDACIÓN DE VENTA DIRECTA B - SECTOR PECUARIO |

| 44 | LIQUIDACIÓN DE VENTA DIRECTA B - SECTOR PECUARIO (CON VALOR NEGATIVO) |

| 45 | LIQUIDACIÓN PRIMARIA DE GRANOS |

| 46 | LIQUIDACIÓN PRIMARIA DE GRANOS (NEGATIVO) |

| 47 | LIQUIDACIÓN DE COMPRA DE CAÑA DE AZÚCAR A |

| 48 | LIQUIDACIÓN DE COMPRA DE CAÑA DE AZÚCAR A (CON VALOR NEGATIVO) |

| 49 | CUENTA DE VENTA Y LÍQUIDO PRODUCTO B - SECTOR AVIAR |

| 50 | CUENTA DE VENTA Y LÍQUIDO PRODUCTO B - SECTOR AVIAR (AJUSTES NEGATIVOS) |

| 51 | LIQUIDACIÓN DE COMPRA B - SECTOR AVIAR |

| 52 | LIQUIDACIÓN DE COMPRA B - SECTOR AVIAR (AJUSTES NEGATIVOS) |

| 53 | LIQUIDACIÓN DE COMPRA DIRECTA B - SECTOR AVIAR |

| 54 | LIQUIDACIÓN DE COMPRA DIRECTA B - SECTOR AVIAR (AJUSTES NEGATIVOS) |

| 55 | LIQUIDACIÓN DE VENTA DIRECTA B - SECTOR AVIAR |

| 56 | LIQUIDACIÓN DE VENTA DIRECTA B - SECTOR AVIAR (AJUSTES NEGATIVOS) |

| 57 | LIQUIDACIÓN DE CONTRATAC. CRIANZA POLLOS PARRILLEROS B - SECTOR AVIAR |

| 58 | LIQUIDACIÓN DE CONTRATAC. CRIANZA POLLOS PARRILLEROS B - SECTOR AVIAR (AJUSTES NEGATIVOS) |

| 59 | LIQUIDACIÓN DE CRIANZA POLLOS PARRILLEROS B - SECTOR AVIAR |

| 60 | LIQUIDACIÓN DE CRIANZA POLLOS PARRILLEROS B - SECTOR AVIAR (AJUSTES NEGATIVOS) |

2. Solapa “Cuentas”

Se definen las cuentas contables asociadas a cada concepto:

- En Percepciones, las cuentas donde impactan las percepciones de IVA sufridas.

- En Retenciones, las cuentas donde impactan las retenciones de IVA sufridas.

- En Percepciones Aduaneras, las cuentas donde impactan las percepciones de IVA aduaneras.

3. Solapa “Categorías Fiscales”

Se seleccionan las categorías fiscales que deben incluirse en cada exposición.

4. Solapa “Identificaciones Tributarias”

Se definen las identificaciones tributarias correspondientes a cada exposición fiscal.

Modo de uso

El primer paso al realizar la presentación de la DDJJ de IVA mediante IVA Simple es realizar el ya conocido IVA Digital. Finnegans dispone de los exportadores en archivos txt. para la agilización de su carga. Para más información, puede seguirse el siguiente instructivo.

Una vez cargado lo que son el Libro IVA Ventas y Libro IVA Compras, se puede realizar la carga del IVA por actividad. Para esto, debe usarse el módulo llamado “Apertura Otros Conceptos” que se encuentra dentro de “Ajustes y otros conceptos para generar tu Declaración Jurada”.

Apertura de Otros Conceptos

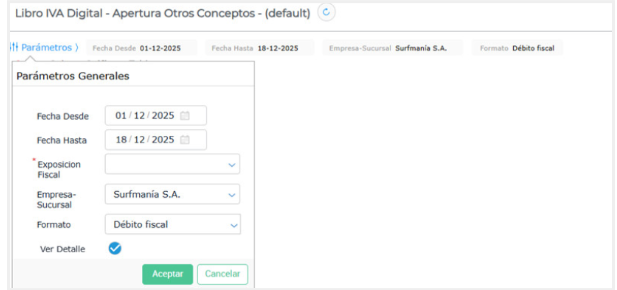

Se acceder desde Gestión Empresarial → Impuestos → Aplicativos → Libro IVA Digital – Apertura Otros

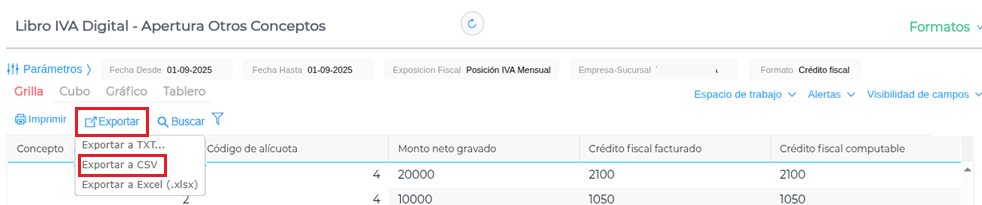

Dentro del mismo se deben realizar las parametrizaciones para poder ejecutar el informe y descargar el archivo csv. permitido por ARCA para la importación masiva en el Portal IVA.

-

Fecha desde / hasta: filtra por fecha de comprobante.

-

Exposición Fiscal: seleccionar el nombre de la exposición fiscal.

-

Empresa–Sucursal: selector que muestra sucursal y su empresa padre.

-

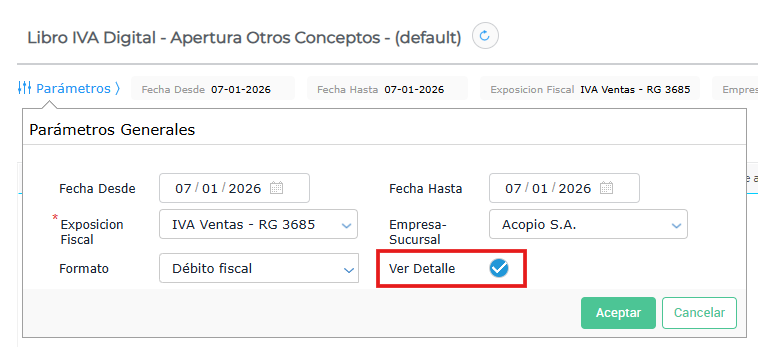

Formato: se debe filtrar por el formato correspondiente, siendo los mismos:

- Débito Fiscal

- Restitución del Débito Fiscal

- Crédito Fiscal

- Restitución del Crédito Fiscal

-

Check “Ver Detalle” : Si el check está desmarcado, el sistema ejecutará la vista resumida actual (totales por alícuota).

- Si el check está marcado, el sistema abrirá la nueva vista de grilla detallada.

Una vez configuradas las parametrizaciones, se procesará el informe necesario para la exportación del archivo correspondiente, el cual debe descargarse desde el botón “Descargar” → “Exportar a CSV.”

Descripción de Campos

Débito Fiscal

Incluye operaciones de venta (y ciertas liquidaciones agro) que generan DF.

- Campos clave a entender en la grilla/exportación:

-

Actividad: código del campo “Actividad para DJ IVA” del producto.

-

Tipo de operación: : viene de lo configurado por cada producto:

1 - Venta de Cosas Muebles, Obras, Locaciones y/o Prestaciones de Servicios

2 - Venta de Bienes de Uso

3 - Operaciones No Gravadas o Exentas, excepto exportaciones También será 3 si el ítem en la factura tiene una parte Exento o hubo edición manual de base/IVA, para completar el total. -

Tipo de sujeto comprador: 1=RI, 2=MO, 3=EX/CF. Vacío si Tipo de operación=3.

-

Código de alícuota: 3=0% o sin alícuota, 9= si la alícuota es 2,5%, 8= si la alícuota es 5%, 4= si la alícuota es 10,5%, 5= si la alícuota es 21%, 6= si la alícuota es 27%. Vacío si Tipo de operación=3.

-

Monto Neto Gravado / DF Facturado: excluyen ítems con Tipo de operación=3. Muestran los importes de la base imponible e IVA calculado en los distintos comprobantes.

-

DF Operación Dación en Pago: siempre vacío.

-

Monto Neto Exento o Gravado: suma de importes de ítems configurados con “Tipo de operación”=3 o con importes exentos en las facturas.

-

Débito Fiscal a Restituir

Notas de crédito/ajustes negativos que reducen el DF declarado.

- Campos clave a entender en la grilla/exportación:

-

Tipo de operación: 1 si el producto es Venta de Cosas Muebles/Obras/Locaciones/Servicios o Bienes de uso; 2 si Operaciones no gravadas o exentas o si el ítem está en Exento. Vacío en tipo de sujeto y alícuota cuando corresponde a exento/no gravado.

-

Tipo de sujeto comprador: 1=RI, 2=MO, 3=EX/CF. Vacío si Tipo de operación=2.

-

Código de alícuota: 3=0% o sin alícuota, 9= si la alícuota es 2,5%, 8= si la alícuota es 5%, 4= si la alícuota es 10,5%, 5= si la alícuota es 21%, 6= si la alícuota es 27%. Vacío si Tipo de operación=3.

-

Monto Neto Gravado / DF a Restituir: excluyen ítems con Tipo de operación=2. Muestran los importes de la base imponible e IVA calculado en los distintos comprobantes.

-

Monto Neto Exento o Gravado: suma de importes de ítems configurados con “Tipo de operación”=2 o con importes exentos en las facturas.

-

Crédito Fiscal

Compras (y ciertas liquidaciones agro) que generan CF.

- Campos clave a entender en la grilla/exportación:

- Concepto (Categoría ARCA): sale de lo configurado por cada producto de compra. Siendo: ** Bienes=1, Locaciones=2, Servicios=3, Bienes de uso=4.

Cabe mencionar en este punto, que si se tratan de productos de compra exentos no deben tener configurado ninguno de estos conceptos, como ya se ha mencionado en el apartado de Configuraciones.

- Código de alícuota: 3=0%/exento/sin alícuota; 9=2,5%; 8=5%; 4=10,5%; 5=21%; 6=27%.

- Monto Neto Gravado: suma por agrupamiento la base imponible de cada producto.

- CF Facturado y CF Computable: es el IVA de cada ítem de compra. Ambos campos muestran el mismo valor.

Crédito Fiscal a Restituir

Notas de crédito/ajustes que reducen el CF.

-

Campos clave a entender en la grilla/exportación:

-

Concepto (Categoría ARCA): sale de lo configurado por cada producto de compra. Siendo: Bienes=1, Locaciones=2, Servicios=3, Bienes de uso=4.

-

Código de alícuota: 3=0%/exento/sin alícuota; 9=2,5%; 8=5%; 4=10,5%; 5=21%; 6=27%.

-

Monto Neto Gravado: suma por agrupamiento la base imponible de cada producto.

-

CF Facturado y CF Computable: es el IVA de cada ítem de compra restituído.

-

Validaciones

- El informe agrupa por cada venta/compra los ítems diferenciados por actividad, categoría y alícuota.

- Para evitar diferencias con lo informado en ventas por alícuota en el IVA Digital, el sistema suma por ítem (base/IVA), totaliza por alícuota y compara contra los totales por alícuota del comprobante; de haber diferencias, ajusta sumando/restando la diferencia. Útil cuando hubo edición manual del IVA.

- La edición manual (check “editar manual”) puede desbalancear IVA por ítem vs. libro/posición; esta validación corrige esa manipulación.

- El informe muestra los importes en pesos. El IVA Digital por su parte puede presentarse en moneda de transacción, por lo que se pueden encontrar diferencias de centavos entre el pasaje del sistema contra el pasaje que hace ARCA en el IVA Digital. Sin embargo, dentro del Portal IVA se considera que esto puede suceder, por lo que tiene establecido un margen de tolerancia de diferencias de importes.

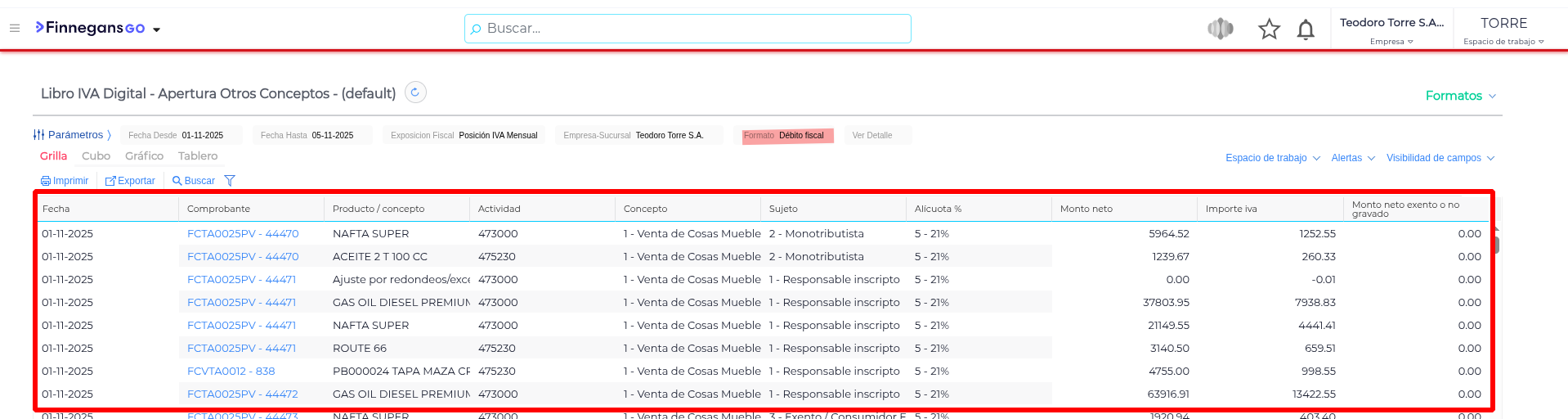

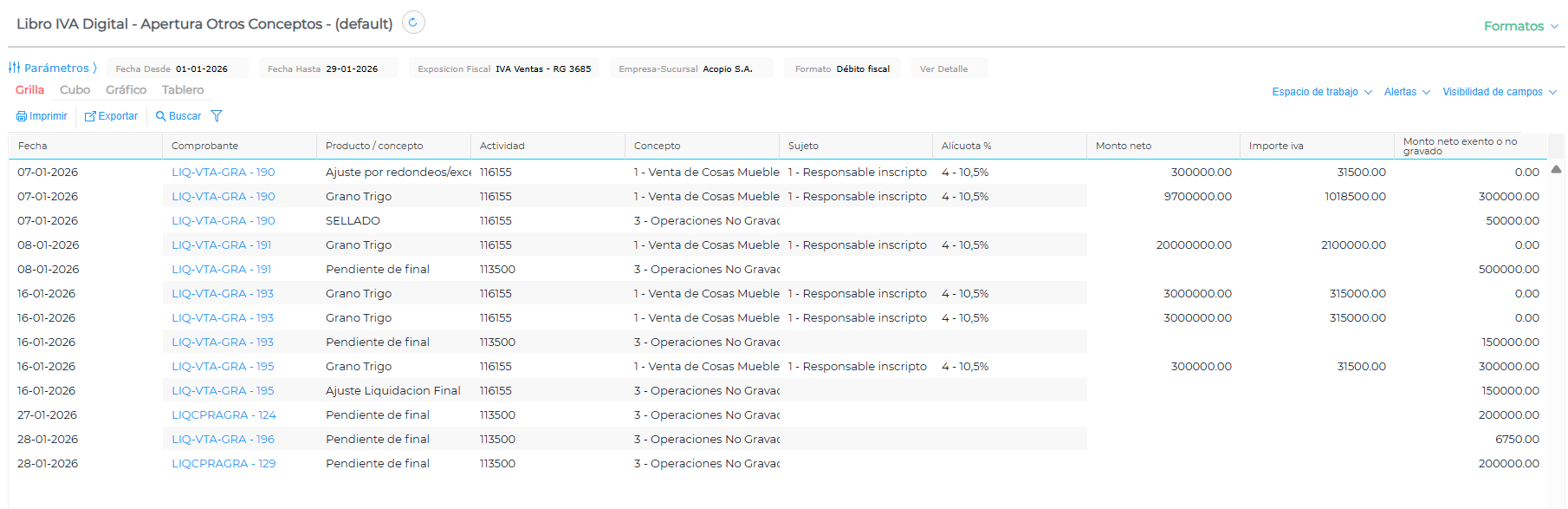

Ver detalle del informe “Apertura Otros Conceptos”

Para ver el detalle de como están conformados los saldos del “Apertura”, se debe configurar en los parámetros el check “Ver detalle”:

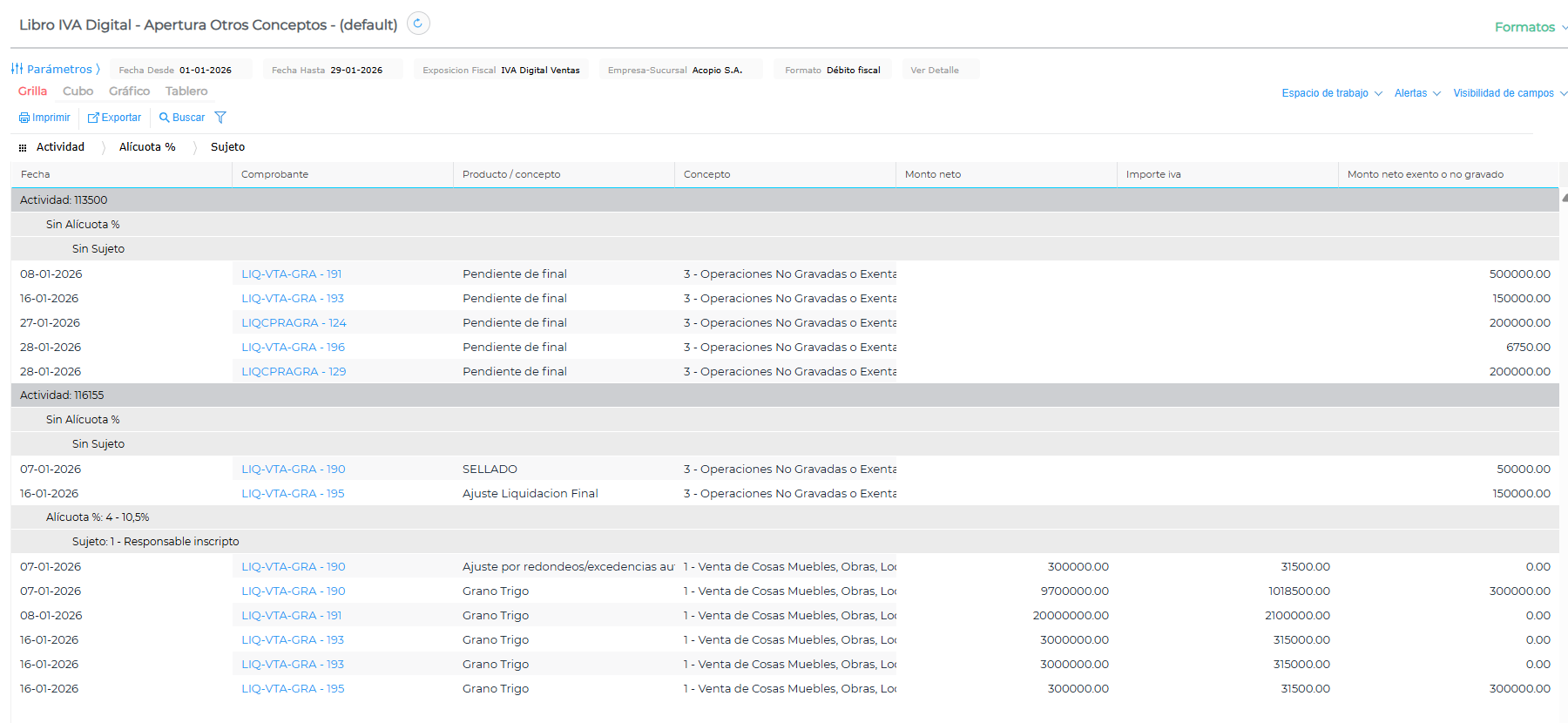

Una vez ejecutado el reporte, se podrá ver el detalle de todos los movimientos que lo conforman, pudiendo agrupar entre las distintas columnas para hacer un reporte dinámico que puede ser fácilmente comparable contra otros informes como los libros IVA o los análisis de facturas.

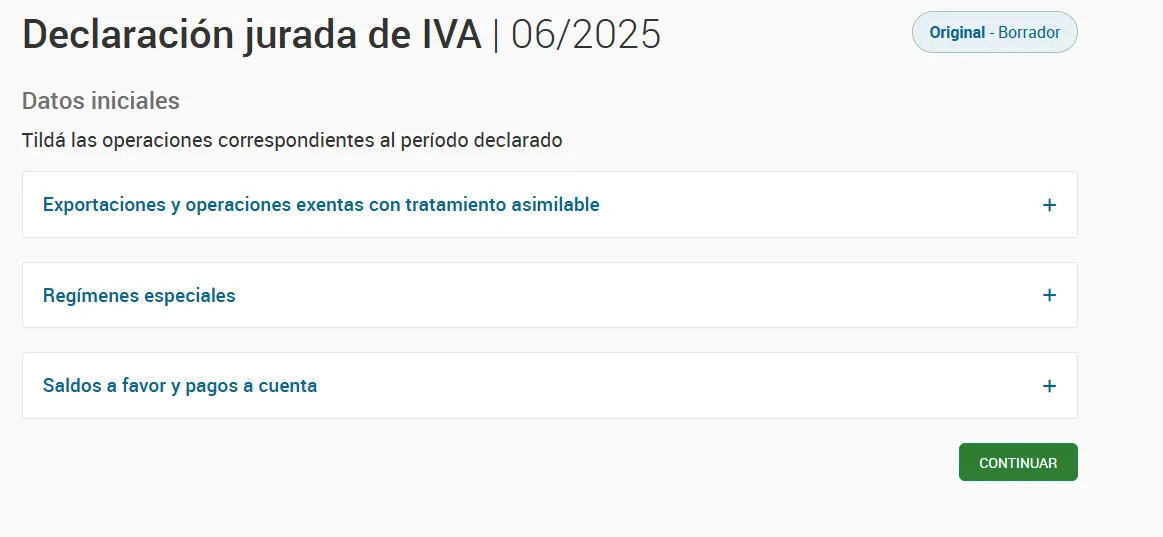

El último paso para realizar la presentación IVA, es realizar la declaración jurada mediante el formulario F-2051.

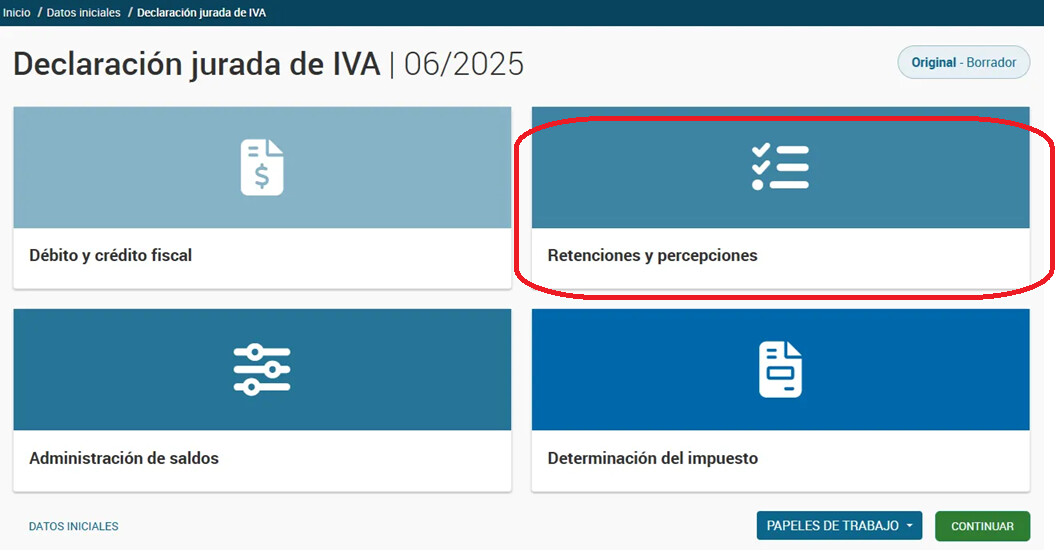

Una vez presentado tus débitos y créditos, el portal habilita una nueva pantalla de carga:

Una vez que presionamos sobre “Continuar”, nos mostrará las opciones para la confección de la DDJJ. En nuestro caso, para realizar la importación de retenciones y percepciones presionaremos sobre el apartado “Retenciones y Percepciones”, permitiéndonos desde ahí realizar la carga correspondiente:

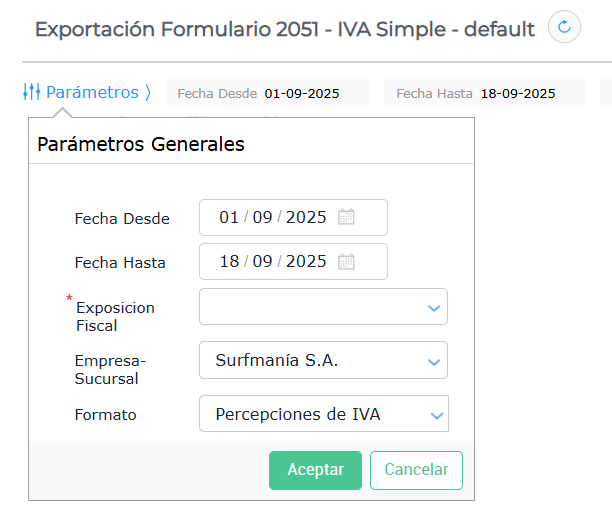

Exportación Formulario 2051 - IVA Simple

Se acceder desde Gestión Empresarial → Impuestos → Aplicativos → Exportación Formulario 2051 - IVA Simple

Dentro del mismo se deben realizar las parametrizaciones para poder ejecutar el informe y descargar el archivo csv. permitido por ARCA para la importación masiva en el Portal IVA.

- Fecha desde / hasta: filtra por fecha de comprobante.

- Exposición Fiscal: seleccionar el nombre de la exposición fiscal.

- Empresa–Sucursal: selector que muestra sucursal y su empresa padre.

- Formato: se debe filtrar por el formato correspondiente, siendo los mismos:

- Percepciones de IVA

- Retenciones de IVA

- Percepciones Aduaneras

Una vez configuradas las parametrizaciones, se procesará el informe necesario para la exportación del archivo correspondiente, el cual debe descargarse desde el botón “Descargar” → “Exportar a CSV.”

Descripción de Campos

Percepciones de IVA

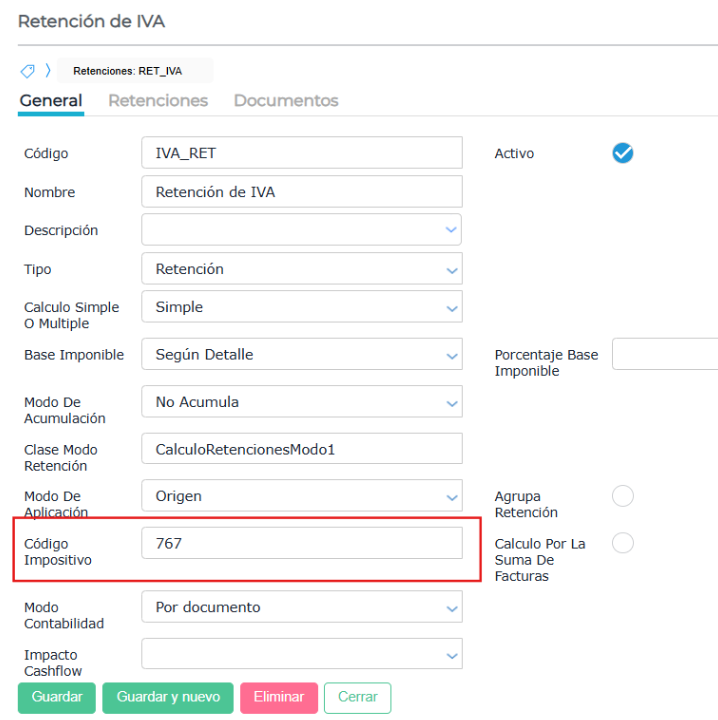

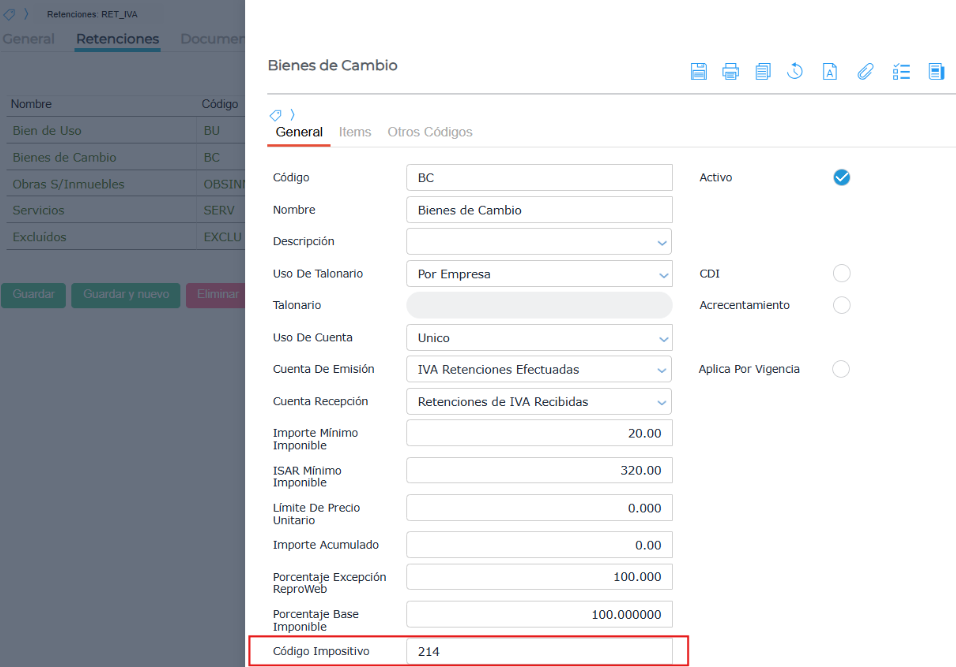

- Regimen: sale del campo “código impositivo” del concepto de retención correspondiente a la percepción. Ejemplo:

-

CUIT: es el CUIT del proveedor.

-

CUIT Intermediario: si la transacción tiene asociado un intermediario muestra el CUIT del intermediario correspondiente.

-

Fecha Percepción: es la fecha de percepción del campo fecha dentro de la transacción.

-

Tipo Comprobante: sale del campo “código” que se configura en el documento, dentro de la exposición fiscal, tal como se menciona en el apartado de Configuraciones.

-

Nro Comprobante: es el nro de comprobante de la transacción.

-

Importe: es el importe de la percepción.

Retenciones de IVA

- Impuesto: toma el dato del campo “Código” del tipo de retención. Ejemplo:

- Régimen: toma el dato del campo “Código” del concepto de retención. Ejemplo:

-

CUIT: es el CUIT del cliente.

-

CUIT Intermediario: si la transacción tiene asociado un intermediario muestra el CUIT del intermediario correspondiente.

-

Fecha retención: es la fecha de retención del campo fecha dentro de la transacción.

-

Tipo Comprobante: sale del campo “código” que se configura en el documento, dentro de la exposición fiscal, tal como se mencionó en el apartado de “Configuraciones”.

-

Nro Comprobante: es el nro de comprobante de la transacción.

-

Certificado: es el nro de certificado de la retención del comprobante.

-

Importe: es el importe de la retención.

Percepciones Aduaneras

- Régimen: sale del campo “código” del concepto de retención correspondiente a la percepción. Misma lógica que los anteriores.

- Fecha Percepción: es la fecha de percepción del campo fecha dentro del comprobante.

- Despacho: es el nro del despacho de importación correspondiente.

- Importe: es el importe de la percepción.