En este instructivo aprenderás cómo llevar una gestión eficiente de tus máquinas y demás activos fijos. Finnegans brinda las herramientas necesarias para lograr un análisis patrimonial completo y llevar un control adecuado del uso de tus máquinas.

Bienes de uso

A diferencia de un bien de cambio, que se adquiere como un gasto, los bienes de uso se activan y se deprecian con el paso del tiempo.

Los más comunes para utilizar son las máquinas, equipos técnicos, rodados o tractores. Todas las máquinas deben ser registradas como bienes de uso.

Alta de bienes

Existen dos tipos de alta de bienes. Por un lado, cuando das de alta un bien ante una compra cuando ya estás utilizando la herramienta para gestionar tus activos fijos. Por otro lado, dar de alta los bienes que ya tenías antes de implantar Finnegans.

-

Cuando das de alta un bien que ya tenías antes de la implantación, debés indicar todos sus valores: su valor de origen, su vida útil y la amortización acumulada, es decir, cuánto ya viene amortizando ese bien antes de ingresarlo al sistema. Cuando se hacen los asientos de saldos iniciales, es preciso dar de alta los bienes primero.

-

Cuando se compra un bien nuevo, se registra una factura de compra con un producto genérico, como puede ser Rodados o Tractores. Estos productos están configurados para que impacten en la cuenta de Valor origen rodados o Valor origen tractores. Estas cuentas piden la dimensión bien de uso pero no la exigen, porque al momento de registrar la factura todavía no se dio de alta el bien de uso. Una vez que cargaste la factura, en el maestro bienes de uso registrás el bien e incorporás la factura para que el valor inicial del bien quede asentado.

Obras en curso

Las obras en curso son utilizadas en los casos que estés construyendo alguna instalación en tu campo, como pueden ser un un galpón, un feedlot o un molino nuevo. Cuando esto sucede, primero se debe dar de alta la obra en curso en el maestro de bienes de uso. Luego, a medida que se incurre en gastos para la construcción, se registran las facturas con productos específicos que apuntan a la cuenta Obra en curso. Cada vez que cargás una factura, debes indicar a qué obra en curso corresponde el gasto.

Una vez que se termina la construcción, debés dirigirte al maestro de bienes de uso nuevamente para activarlo. Cuando lo actives, Finnegans te va a proponer, como valor inicial de ese bien, la suma de todos los gastos incurridos en la construcción. Al activarlo el sistema lo cambia de la cuenta de obra en curso para que pase a impactar en la cuenta valor de origen instalaciones, y después se deprecia.

Una vez activado como bien de uso, se amortiza normalmente como cualquier otro activo fijo. Saber más +

Bajas

Las bajas se pueden dar ante dos motivos: por venta o por pérdida. La diferencia es que, si es por venta, se genera un resultado y ante una pérdida sólo se debe registrar la baja. Cuando se registra la baja de un bien, se debe indicar la fecha en la que se dio la baja, y esa fecha será tomada por el proceso de amortización para registrar el asiento contable correspondiente.

Análisis de los resultados de cada bien

Como vimos previamente, cada vez que se registra una factura, tanto para un bien como para una obra en curso, es necesario especificar en la dimensión bien de uso a qué bien corresponde ese gasto. El producto de la factura siempre va a impactar en una misma cuenta de valor origen, según el tipo de bien. Supongamos que en esa cuenta se registraron movimientos de 10 millones de pesos y querés saber cómo se compone ese dinero, es decir, a qué bien de uso corresponden. Para eso está la dimensión bien de uso. Si no estuviera, deberíamos generar una cuenta por cada bien.

Gracias a indicar en cada operación a qué bien de uso corresponde, podrás luego hacer un análisis de gastos por máquina o por bien de uso (para saber cuánto se gastó, por ejemplo, en mantenimiento de un tractor). Vas a poder ver cómo se compone el saldo tanto de las cuentas patrimoniales referidas a bienes de uso como las cuentas de resultado, para saber cuál fue el resultado o los costos de cada máquina.

Proceso de amortización

El proceso de amortización te va a permitir generar un impacto contable a partir de la depreciación de tus activos fijos. Este proceso se puede correr de forma mensual o anual, dependiendo de la frecuencia con la que quieras analizar tus resultados.

Si quisieras ver una gestión genuina en moneda constante, podrías realizar una amortización en moneda principal y otra en moneda secundaria, como pueden ser pesos y dólares. Para esto es necesario definir el valor de origen del bien tanto en moneda principal como en secundaria. De esa manera, y con el dato de cuál va a ser el período de vida útil que tendrá el bien, Finnegans calculará el valor de la cuota de amortización, dependiendo si se va a correr el proceso mensual o anualmente. De esta manera podés hacer un análisis patrimonial más acertado, sin necesidad de hacer las cuentas por la devaluación de la moneda.

También, al ser dos procesos independientes, podés optar por hacer una combinación entre ambos. Podés correr el proceso de amortización en dólares de forma mensual, para llevar una gestión fina mes a mes, y correr el proceso en pesos con frecuencia anual, sólo para cumplir con los plazos para presentar balances contables.

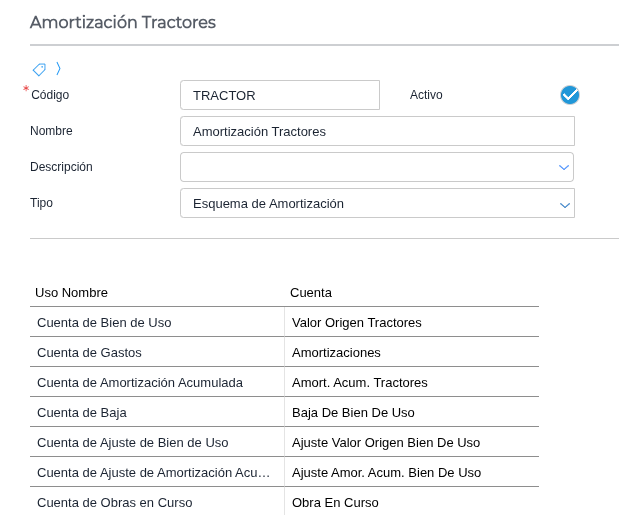

Esquema contable para amortizar

Para cada bien, existen tres cuentas principales en las que impacta el proceso de amortización: una cuenta de valor de origen, una de amortización acumulada y una de resultados.

Consideremos, por ejemplo, que comprás un tractor a $200.000. La vida útil de este bien es de 4 años. Es decir que, al año de haberlo comprado, vas a tener que restar un cuarto de su valor inicial ($50.000). Ese monto que se le resta al bien se indica en la cuenta de amortización acumulada, que va a tener un valor negativo. Entonces, ¿de qué manera calculamos el valor del tractor a un año hoy? Para ese cálculo se considera el valor de origen y se le resta la amortización acumulada hasta el momento (200.000 - 50.000= $150.000).

En el esquema contable se asignan todas las cuentas que corresponden usar cada vez que se amortice un determinado bien: cuál es la cuenta de obra en curso, la de valor de origen, la de amortización, de amortización acumulada, la de ajuste, entre otras.

Finnegans trae pre configurado un esquema contable por cada grupo de cuentas. A partir de esa configuración ya seteada, lo importante es determinar el esquema contable correspondiente para cada bien de uso, ya que esta información varía según la empresa y necesidades. Saber más +

Informes Activos Fijos

En este informe podés analizar tus bienes según la fecha en la que fueron dados de alta y filtrarlos por su estado (activo, finalizado, baja).

![]() Gestión Empresarial → Activos Fijos → Informes → Activos Fijos

Gestión Empresarial → Activos Fijos → Informes → Activos Fijos

Informe Anexo Bienes de Uso

En el informe “Anexo bienes de uso” vas a poder analizar la información necesaria para los estados contables. En los parámetros podés seleccionar la fecha del ejercicio contable y el método de amortización (mensual o anual).

![]() Gestión Empresarial → Activos Fijos → Informes → Anexo Bienes de Uso

Gestión Empresarial → Activos Fijos → Informes → Anexo Bienes de Uso

Análisis de Amortización

También contás con el informe de “Análisis de amortizaciones por períodos” que te permite visualizar las amortizaciones para un periodo dado.

![]() Gestión Empresarial → Activos Fijos → Informes → Análisis de amortizaciones por períodos

Gestión Empresarial → Activos Fijos → Informes → Análisis de amortizaciones por períodos

Control de maquinaria

Si en tu gestión agrícola utilizás maquinaria propia para los laboreos, estarás relacionándote con el frente de activos fijos. Sin embargo, no es estrictamente necesario manejar todo el frente para llevar un control de las maquinarias y analizar los gastos incurridos por cada máquina. Esto va a depender del nivel de detalle con el que quieras analizar tu patrimonio y tus resultados.

En el caso que no quieras utilizar el frente completo de activos fijos, podés elegir no correr los procesos de amortización y registrarlos una vez por año a través de un asiento contable.

También podés optar por crear un bien de uso genérico para apuntar todas tus máquinas, pero en esos casos no podrás analizar los resultados por cada máquina. Esta forma de operar puede servirte si sólo te interesa hacer un análisis general de la unidad de negocios maquinarias, y no te interesa controlar los gastos incurridos en cada una o los ingresos que obtengas a partir de ellas.

Gestión de Máquinas

Finnegans te permite llevar un detallado control de tus máquinas y de los implementos que utilices durante la gestión agrícola. Además de controlar cómo fueron utilizadas, vas a poder llevar un cronograma de mantenimientos por hacer, donde podés indicar las reparaciones y los consumos de cada máquina.

Llevar un control adecuado del uso de tus máquinas te va a permitir hacer un análisis y determinar si es o no rentable la unidad de negocio de máquinas.

Podés obtener un margen bruto para la unidad maquinaria, con la posibilidad también de llevarlo al detalle por máquina. Entonces, vas a poder identificar cuáles son las máquinas que mejor rendimiento tienen y cuáles te están perjudicando, para luego poder renovarlas con criterio o decidir utilizar servicios de contratistas si fuera mejor para la empresa.

Relación de máquinas y gestión agrícola

En las labores o cosechas se indican qué máquinas realizaron el trabajo y el precio que corresponda por el servicio brindado. También podés indicar los datos del horómetro de la máquina, lo que permite llevar un control del uso de la máquina, y la cantidad de horas trabajadas.

Cada labor realizada por alguna de tus máquinas, además de registrarse a nivel gestión, genera un impacto contable. Al considerarse a la unidad maquinaria como independiente, vas a tener un gasto para la agricultura y un ingreso para la maquinaria.

Por otra parte, la máquina tendrá sus costos, determinados por el consumo de combustible, el mantenimiento y reparación. También podés incluir el sueldo del maquinista como costo directo. Esta información completará el análisis para obtener el margen bruto.

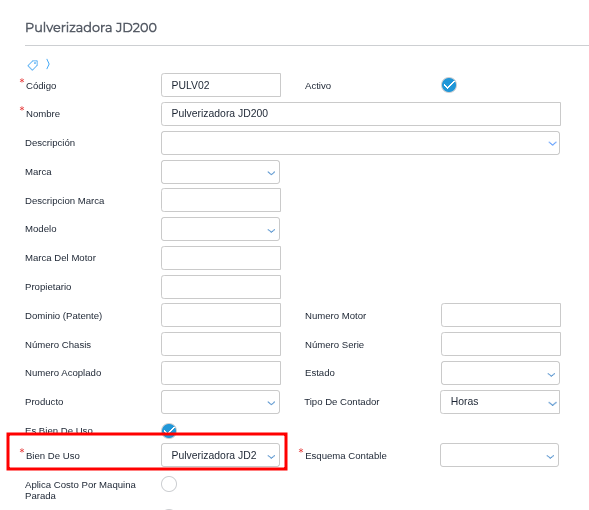

Relación de máquinas y bienes de uso

Todas las máquinas deben estar registradas en el maestro de Máquinas para luego poder utilizarlas en las operaciones correspondientes. Internamente, cada una de ellas se encuentra relacionada con su bien de uso correspondiente, en el cual se configura el centro de costos. Para registrar el asiento contable de la labor, el sistema busca esa configuración para saber la cuenta de ingresos por servicios propios.

Dentro del maestro de máquina, se elige la máquina y se le asigna el bien de uso correspondiente:

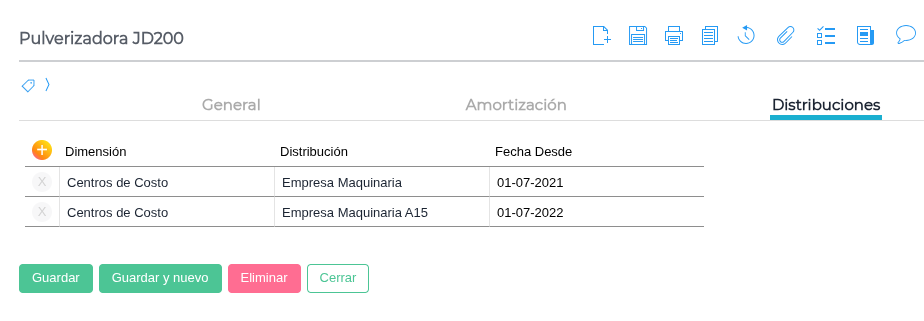

Luego, en el maestro de bienes de uso se configura el bien de uso:

Mantenimiento de máquinas

A cada máquina se le puede definir varias rutinas de mantenimiento. Las rutinas tienen una periodicidad. A medida que las máquinas se van utilizando, acumulan horas de servicio.

También vas a poder evaluar el combustible, los insumos y repuestos que intervinieron en el mantenimiento de la máquina a partir del parte de mantenimiento. Se registra aquello que usaste para hacerlo y se traduce en una baja de stock.

Es necesario imputar los gastos que se registran a partir de una factura a la dimensión bien de uso en función de la reparación de la o las máquinas. Lo mismo ocurre con los repuestos que no se stockean y que tu máquina necesita: recibirás una factura por cada uno de ellos, lo que te ayudará a ver los gastos de ese bien de uso.

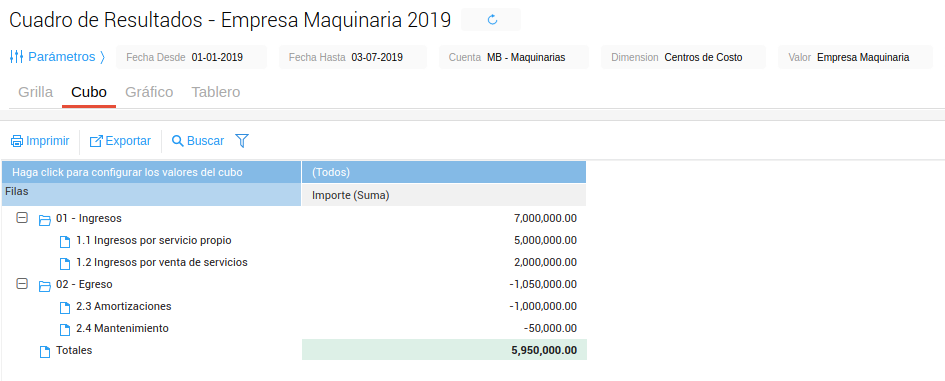

Cuadro de Resultados

Puedes calcular el margen bruto de cada máquina, considerando los ingresos generados por las labores agrícolas y los costos registrados en los partes de mantenimiento (rutinas o arreglos).

![]() Gestión Empresarial → Contabilidad → Cuadro de Resultados

Gestión Empresarial → Contabilidad → Cuadro de Resultados

Esta información te permite determinar el margen bruto individual de cada máquina. También puedes obtener un margen bruto consolidado de la unidad de negocios de maquinaria, abarcando los ingresos y gastos de todas tus máquinas.